Бюджет страны в 2020 году был пополнен на 4,25 трлн. рублей за счёт уплаты гражданами налога на доходы физических лиц. Вышеуказанная сумма так же включает в себя и поступления связанные с продажей имущества. Ведь при продаже машины, квартиры, участка, валюты и даже смартфона, государству полагается получение с таких сделок денежных поступлений в виде НДФЛ. При этом их уплата не всегда обязательна, а в некоторых случаях сумму налога можно значительно уменьшить.

Стоит более детально разобраться со всеми возможностями, которые помогут уменьшить сумму НДФС к уплате в бюджет.

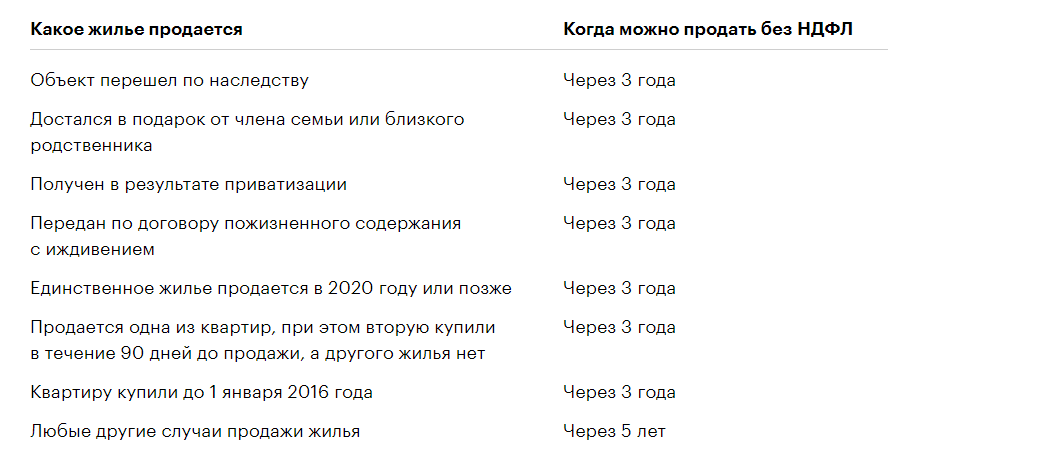

Продажа позже минимального срока владения

В случае владения имуществом некоторое время (приписанным в налоговом кодексе), после которого собственник принимает решение о его продаже, то платить НДФЛ и подавать в налоговую декларацию нет необходимости. В данном случае, размер получаемого дохода не имеет никакого значения.

Периодом владения собственностью, после которого не будет начисляться налог, называется минимальным сроком владения. В зависимости от ряда нюансов и вида имущества, такой период может составлять три или пять лет.

Всё, что касается движимого имущества достаточно просто. В данном случае минимальный срок владения составляет три года. На деле данное правило работает так: например, купленную 07.06.2018 года машину, можно будет продать без необходимости сдачи декларации и уплаты налога с 07.06.2021 года.

Ситуация с недвижимым имуществом немного иная. Здесь, срок непосредственно зависит от того, когда именно было приобретение, в какой способ произошла оплата, количество объектов, что находятся в собственности.

Минимальные сроки владения недвижимостью

Чаще всего, налоговая контролирует процесс продажи недвижимости и автомобилей. Если бы могла, то контролировала и другие продажи другого имущества, но осуществить такой контроль очень сложно. В основном, о таких сделках она просто не в курсе. На самом деле, налоговые инспекторы не сильно заинтересованы в таких сделках как продажа телефонов или диванов и тому есть объяснение.

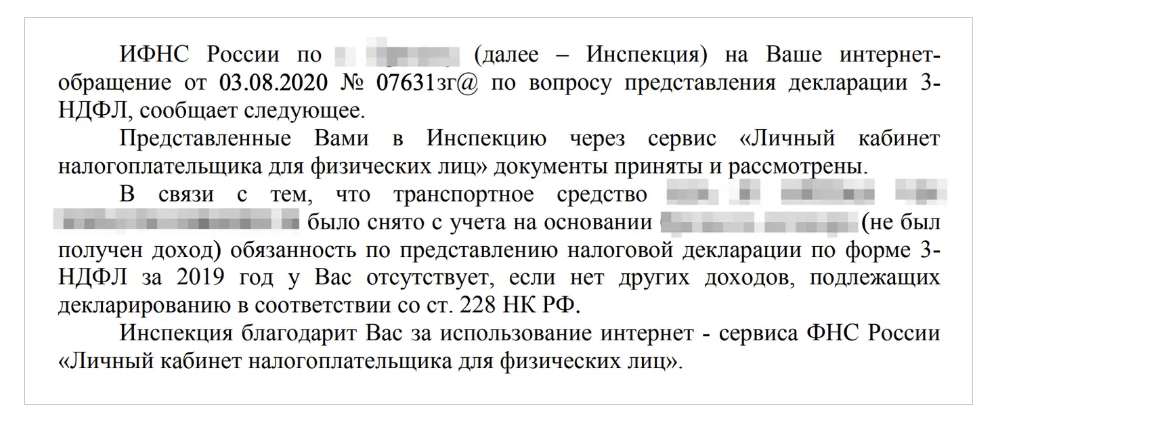

По истечению минимального срока владения в случае продажи имущества делать ничего не нужно. Нет необходимости ставить в известность налоговую о совершённой сделке и доказывать, что вы не должны платить в бюджет НДФЛ. Но в некоторых случаях у налоговой могут возникнуть некоторые вопросы.

Не редки случаи, когда покупается одна комната квартиры, а позже, этим же собственником выкупается и вторая, после чего, собственник регистрирует право собственности на всю квартиру и через год продаёт её. Срок владения такой недвижимостью будет отсчитываться с момента приобретения первой комнаты. Специалисты налоговой могут не разобраться во всех нюансах данной ситуации, а просто увидит факт продажи недвижимости, перешедший новому владельцу в собственность год назад.

В таком случае, продавцу налоговая направит письмо, в котором обозначит факт продажи недвижимости и напомнит о необходимости подачи декларации и уплате налога. Но получение такого письма совершенно не обозначает, что на вас висит долг перед государством. Если ситуация спорная, напишите ответ со своими пояснениями и подтвердите свои слова документально, приложив всю необходимую документацию.

После получения детальных объяснений налоговая гарантированно подтвердит, что подавать и платить вам ничего не нужно.

Продажа единственного жилья

Начиная с 2020 года, в силу вступили новые правила, согласно которым, собственник имеет право продать своё единственное жильё без уплаты НДФЛ со сделки и необходимости подачи декларации. Сделать это можно с недвижимостью, которая была во владении три года и если куплена была в 2016 года. До 2020 года осуществить такую сделку без уплаты налога не удалось бы, ведь ранее минимальный срок владения составлял пять лет.

Иными словами, согласно нововведениям, минимальный срок владения для единственного жилья был сокращён с 5 лет до 3 лет. Данное правило распространяется, как на квартиры, так и на дома с участками, освобождает от уплаты налога и подачи декларации.

Применимо для таких ситуаций:

- при совершении сделки, в собственности продавца не числится ни какая иная квартира;

- новая квартира была приобретена на протяжении 90 дней с момента продажи той, по которой считается налог.

На практике это правило работает так. Например, в 2017 году была приобретена квартира за 2000000 рублей, а в 2021 году её уже хотят продать, но за 2500000 рублей. Иного жилья у продавцов нет, поэтому платить налог от такой продажи не нужно, несмотря на то, что продаётся недвижимость дороже цены покупки.

В этом же 2017 году совершенно иная семья приобрела квартиру и построила частный дом. В 2021 году квартиру выставили на продажу, а цену на неё установили на 500000 рублей выше цены покупки. В данном случае полученный доход от продажи необходимо задекларировать, ведь в собственности продавца ещё есть иное имущество. Размер налога будет равен 65000 рублей.

Благодаря данному нововведению, продавая единственное жильё после трёх лет его использования, необходимость в подаче декларации и уплате НДФЛ просто отпадает сама собой. Не нужно никуда идти и что-то делать. В случае возникновения у налоговой каких-то вопросов, вам будет достаточно объяснить им ситуацию касательно сроков вашего владения данной недвижимостью.

При этом стоит обратить внимание на то, что продаваемое жильё обязательно должно быть единственной собственностью для каждого из супругов. Если муж или жена владеет иной недвижимостью или имеет право на долю такого имущества, для него продаваемая квартира не будет считаться единственным жильём.

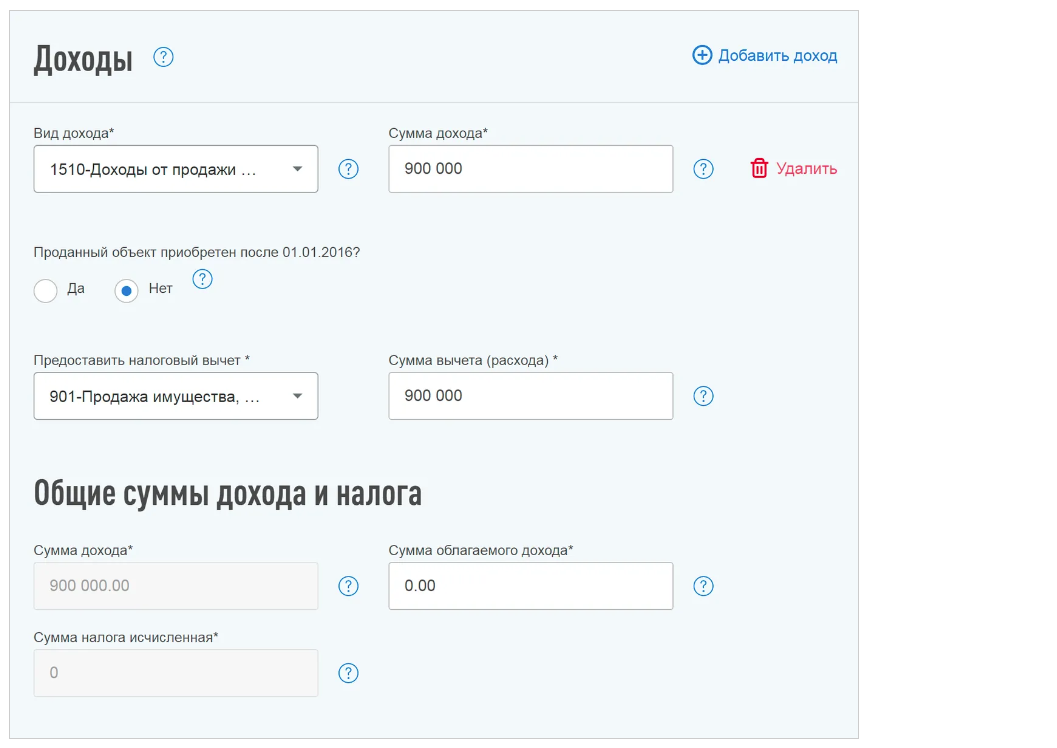

Уменьшение доходов на расходы

Получаемый доход от сделки (продажа имущества) может быть уменьшен на сумму расходов, связанных с его приобретением. Тогда налог будет уплачиваться исключительно с остатка такой разницы. Использовать такой метод допустимо только в том случае, если продавец может документально подтвердить понесенные расходы.

В роли подтверждающих документов могут выступать чеки, платёжные документы, квитанции и расписки. Допустимо вычитание расходов из доходов при расчёте НДФЛ даже тогда, когда в году приобретения недвижимости собственник не получал официальной заработной платы или иных поступлений. Уменьшение доходов на сумму расходов может быть использовано любым гражданином.

Продавая квартиру, с получаемого дохода будут отниматься понесенные ранее расходы на её приобретение.

Продавая машину, вычитают сумму, что была уплачена предыдущему собственнику. При продаже смартфона — его магазинную стоимость, где покупался новый. Если квартира, что продаётся, была получена по программе реновации, то учитываются расходы на приобретение квартиры, что сдавалась в обмен на новую.

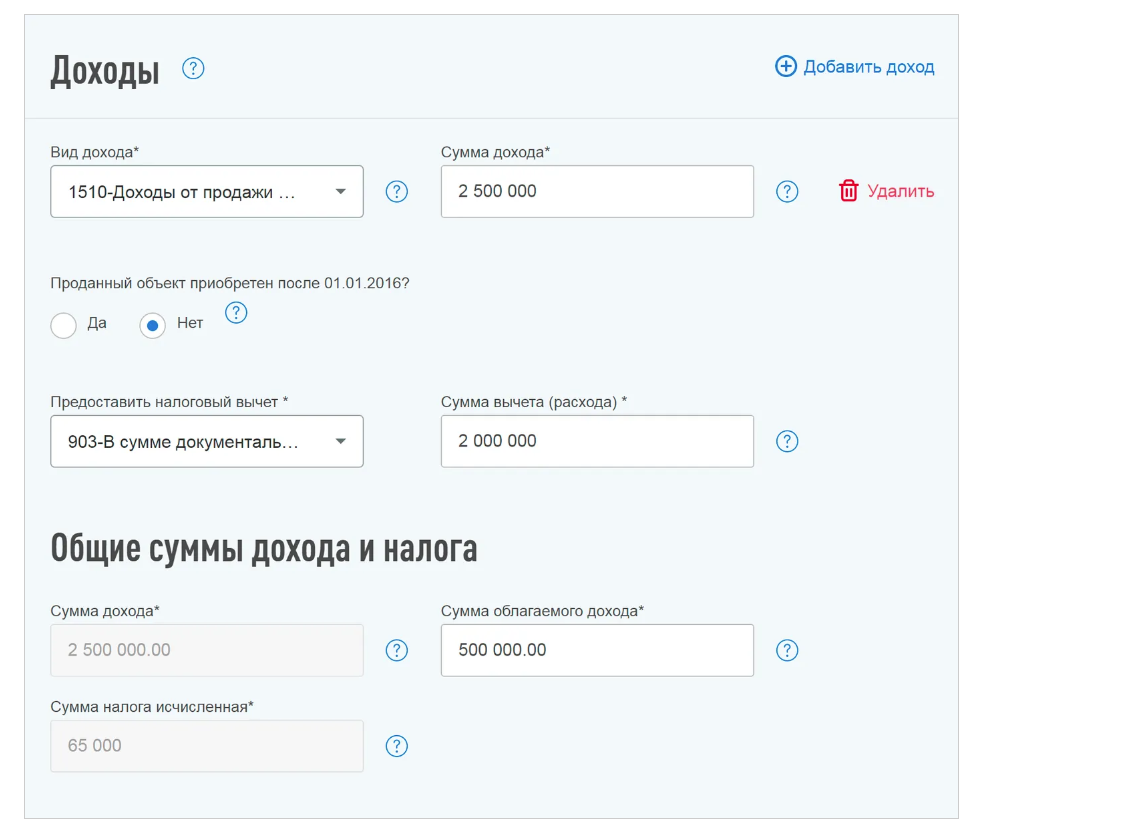

Расчёт налога будет такой: купили квартиру за 2000000 рублей, а продали за 2500000. Налог будет начисляться на 500000 рублей. Так же может быть такая ситуация, когда купленная за 800000 рублей квартира через несколько лет (2 года) продаётся за 650000 рублей. В данном случае из-за того, что расходы превышают полученные доходы, налог не уплачивается вовсе. При этом подача декларации обязательна, ведь минимальный срок владения не был достигнут до момента продажи, даже если налоговая база нулевая.

Подавая декларацию и указывая в ней понесенные расходы, их непременно нужно документально подтвердить, приложив все имеющиеся доказательства к такой декларации.

Заполняя декларацию через личный кабинет, выбирается такой вид вычета: «903- в сумме документально подтверждённых расходов».

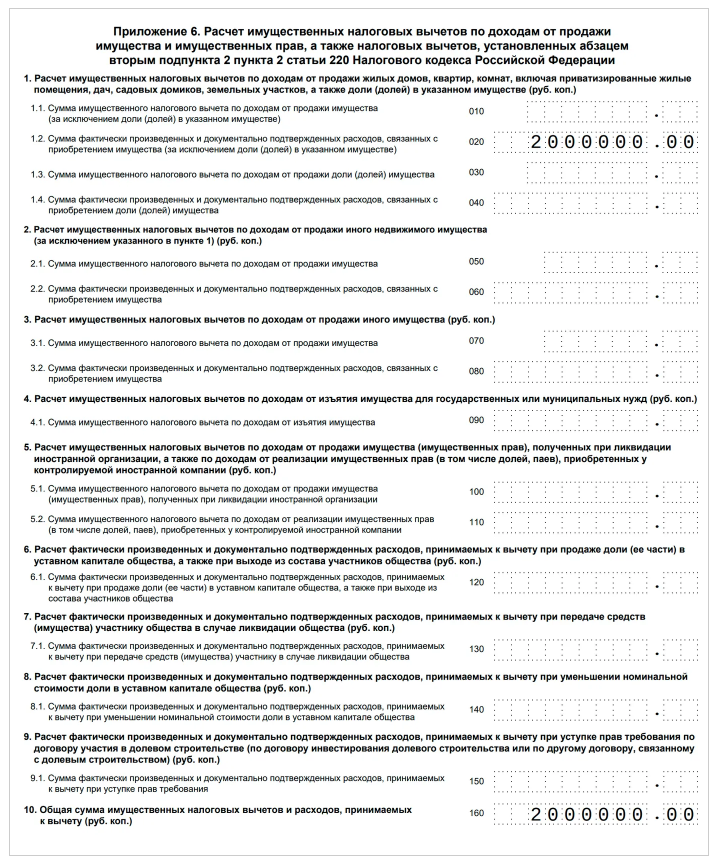

При заполнении декларации вручную, понесенные от продажи имущества расходы отображаются в приложении 6 и учитываются в сроке 040 раздела 2. Доказательства расходов можно приложить в копиях, но в наличии обязательно нужно иметь все оригиналы, ведь их может запросить для проверки налоговая.

Учитывая возможность применять вычеты, налоговую не сильно интересует продажа бывших в использовании вещей, ведь в основном они продаются дешевле цены первоначальной покупки. При этом необходимость подачи декларации остаётся, но осуществлять контроль со стороны налоговой за сделками по продаже кроваток, диванов, телефонов нет никакого смысла. Сумма налога к уплате будет равно нулю. Штраф за неподачу нулевой декларации может быть начислен в размере 1000 рублей.

Уменьшение доходов от продажи на вычет без подтверждения расходов

Продавцы любого имущества также могут воспользоваться правом на вычет, даже если у них нет подтверждающих документов ранее понесенных расходов. В данном случае сумма вычета будет зависеть от типа имущества, а НДФЛ всё так же будет начисляться на разницу между полученными доходами от сделки и такими расходами.

Согласно действующего законодательства, размер доходов может быть уменьшен на сумму, не превышающую установленный лимит:

- на жильё и земельные участки — это 1000000 рублей;

- на движимое имущество — 250000 рублей.

Данные лимиты распространяются на все доходы от продажи определённого вида недвижимости в одном году. В деле это применяется так: при продаже двух автомобилей, на которые у вас нет расписок от прежних владельцев, размер вычета будет равен 250000 рублей на две машины в общем, а не на каждую по отдельности.

Это касается и жилья: продавая дом и участок, которые были возведены собственными силами без наличия каких-либо документов, размер вычета будет равен 1000000 рублей всего, на два этих объекта недвижимости, а не на каждый.

Данный вариант вычетов выгодно применять так же в том случае, когда имеются все подтверждения понесенным расходам, но их размер меньше установленного государством лимита. Продавец имеет право самостоятельно решить, уменьшать ему доходы на расходы по документам или на предлагаемый государством вычет.

Например, при возведении дома на участке, который достался по наследству, можно будет подтвердить расходы в размере примерно 500000 рублей, ведь материалы приобретались без документов, а строительные работы собственник выполнял сам или платит за них в наличной форме. Через два года дом и участок продаётся за 900000 рублей.

Выгоднее всего будет применить вычет в размере предоставляемого лимита (1000000 рублей). Данной суммы будет достаточно для того, чтобы перекрыть всю сумму дохода и не платить никакого налога. При уменьшении же дохода на сумму расходов, налога придётся заплатить 52000 рублей.

Вычет в размере 1000000 рублей или 250000 рублей указывается при заполнении декларации. В данном случае прикладывать какие-либо подтверждающие документы нет необходимости.

Заполняя декларацию при помощи личного кабинета, будет применён вычет с кодом 901, а сумма подтянется в декларацию автоматически.

Уменьшение доходов от продажи детских долей на расходы родителей

Если при покупке семьёй жилья, используется маткапитал, то в обязательном порядке выделяются доли детям. Это может быть совершенно маленький процент от квартиры, но выполнение данного требования должно быть выполнено. В ином случае, семья рискует потерять не только маткапитал, но и квартиру.

Детям выделяется доля родителями по дарственной или по соглашению. Независимо от выбранного способа, делается это безвозмездно. Минимальный срок владения в данном случае начинается с момента регистрации прав детей на собственность, даже если за квартиру было заплачено 5 лет назад.

Если детская доля продаётся ранее обозначенного минимального срока владения, то образовывается налогооблагаемый доход. Начиная с 2017 года размер налогооблагаемого дохода можно уменьшить на расходы, которые родители понесли при их приобретении. Данная сумма будет пропорциональна размеру выделенной доли.

Более понятнее станет если разобраться, как работает данное правило на примере: семья покупает квартиру за 3000000 рублей, при этом гасит часть ипотеки маткапиталом, двоим детям выделяется по 1/10 части. Через год, квартира продаётся за 3400000 рублей (если органы опеки дали на сделку своё разрешение).

В данном случае размер дохода детей составил по 340000 рублей. Расходов они ни каких не понесли при покупке недвижимости, ведь были получены от родителей безвозмездно. При этом доход детей может быть уменьшен на понесенные расходы родителями. Налоговая база тогда составит по 40000 рублей (340000-300000), а сумма уплаченного налога будет 5200 рублей за каждого ребёнка.

До нововведений размер налога составил бы 39000 рублей на каждого ребёнка. Приняты поправки были в 2019 году, но вступили в силу задним числом. Семьи, имеющие детей и заплатившие налог согласно старым правилам (без вычета расходов родителей), могли подать уточненную декларацию за 2018 год, для возврата налога.

Продавая детские доли, родители подают декларации от имени детей. Это говорит о том, что доходы декларируются именно детьми. В такой декларации указывается вычет в размере понесенных родителями расходов на приобретение данной части недвижимости (выделенной ребёнку). Данная доля расходов в декларации родителя при продаже квартиры не может быть учтена.

Подавая декларацию, необходимо предоставить документальное подтверждение родства с ребёнком.

Начало срока владения квартирой для родителей будет начинаться с момента её приобретения. Учитывая это, на момент сделки по продаже, у них уже будет пройден минимальный срок владения, а значит налог уплачиваться не будет.

Уменьшение доходов на налоговую базу при дарении

В случае получения квартиры, машины или дома в подарок не от близкого родственника, то от стоимости такого имущества необходимо будет заплатить налог на добавленную стоимость. Например, получив в дар от тёти дом, кадастровая стоимость которого составляет 1500000 рублей, то налог к уплате в следующем году будет равен 195000 рублей.

Стоит обратить внимание на то, что распространяется данное правило на движимое и недвижимое имущество, полученное в подарок не от близкого родственника. Сумма налога к уплате непосредственно зависит от стоимости подарка.

Ранее, продавая такое имущество, полученный доход от сделки можно было уменьшить на размер вычета не подтверждающийся документально (не более 1000000 рублей). Но в случае продажи участка за 1700000 рублей, размер данного вычета оказывается достаточно малым, ведь налоговая база в итоге будет равна 700000 рублей, а налог соответственно 91000 рублей.

В некоторых случаях права на вычет может и не быть, если он уже применялся для иных объектов на протяжении данного года.

Это говорит о том, что в данном случае налог был уплачен два раза с одного и того же объекта: во время получения подарка и во время сделки по продаже. В 2019 году данное правило было изменено. На данный момент при продаже ранее полученного подарка не от близкого родственника доход можно уменьшить на сумму, с которой был уплачен НДФЛ при дарении. В итоге налог будет начисляться на полученную разницу.

Продавая дом за 1700000 рублей, доход можно уменьшить на 1500000 рублей. Тогда НДФЛ = 26000 рублей: (1700000-1500000)*13%.

Продавая такое имущество, сумма вычета указывается в декларации. Лучше всего будет сразу приложить к такой декларации документальное подтверждение, а именно декларацию 3-НДФЛ, где уже будет отражен доход в виде подарка и документ подтверждающий факт уплаты налога.

Уменьшение доходов на расходы дарителя или наследодателя

При получении движимого или недвижимого имущества от близкого родственника в подарок или по наследству налог в данном случае не уплачивается. При этом нет и расходов на приобретение, которые можно было бы применить, как вычет в случае продажи такого имущества.

Чтобы получатели наследства или подарков могли уменьшить сумму налога к уплате с 2019 года в силу вступила такая норма: доход может быть уменьшен на расходы наследодателя или дарителя. Тогда НДФЛ будет начисляться не на всю сумму, а только разницу между полученным доходом и ранее понесенными расходами.

На практике это может выглядеть так. Дочь продаёт подаренную ей мамой квартиру за 2000000 рублей. Полученный доход от сделки может быть уменьшен на сумму, что мать заплатила за эту квартиру, когда покупала её. Даже если сама дочь в тот момент была ещё маленькой и никакого участия не принимала в понесенных расходах. Если квартира была куплена мамой за 1500000 рублей, то дочь заплатит налог в размере 65000 рублей: (2000000-1500000)*13%.

До 2019 года в ходе такой сделки доход можно было уменьшить только на 1000000 рублей (вычет, не требующий документального подтверждения).

Такая же ситуация обстоит и с полученным наследством, а именно полученный от продажи доход можно уменьшить на размер ранее понесенных расходов наследодателем (это человек, который владел имуществом до смерти). В рассматриваемом раньше примере, дочь могла получить квартиру в наследстве и так же уменьшить полученный доход от продажи на мамины расходы.

Продавая имущество, что было получено в наследство или как подарок, в декларации обязательно указывайте размер вычета в сумме расходов наследодателя или дарителя. Их нужно будет подтвердить документально, а именно предоставить расписки, договора. Если предоставить такие документы нет возможности или сумма расходов в итоге получается маленькой, можно применить вычет в размере 1000000 рублей (для дома или квартиры) или 250000 рублей (для машины, гаража или недостроенного здания), что предлагается государством без необходимости документального подтверждения.

Учитывая вышесказанное, стоит объяснить близким почему необходимо хранить документацию о крупных приобретениях, даже если у них в будущих планах нет желания продавать имущество или они хотят его потом подарить кому-то. Расписки, договора и чеки не занимают много места, но могут очень помочь в будущем, даже если вы этого не планируете.

Уменьшение доходов одного супруга на расходы другого

Если люди состоят в официальном браке, то всё нажитое ими имущество будет считаться общим. И при этом не имеет значения, кто именно будет указан непосредственным собственником в документах или кто платил.

Купленная в браке квартира, но оформленная на мужа, который был и плательщиком, после распределения долей, может быть подарена мужем жене. Она укажет расходы мужа на данное приобретение в декларации при продаже данной квартиры. Ведь деньги, за которые квартира приобреталась, были взяты с семейного бюджета.

Это свидетельствует о том, что в случае продажи совместно нажитого имущества, один из супругов может уменьшить свои доходы за счёт расходов другого супруга. Находясь в браке, считается, что второй супруг также принимал участие в сделке по покупке имущества, независимо от оформленных документов.

Например, была куплена машина, а собственником записали жену. Согласно брачного договора транспортное средство переходит в собственность мужу, который спустя год продаёт его. Стоит обратить внимание на то, что начало периода владения будет с момента покупки ТС на имя жены. Если уже прошло три года, то платить налог не придётся. Кроме того, муж имеет право указать в декларации сумму расходов, которые понесла жена согласно договору купли на машину. Если цена продажи машины меньше, то начисляться НДФЛ не будет.

Продавая имущество и заполняя декларацию, в обязательном порядке дополните её документальным доказательством понесенных расходов и свидетельством о браке.

Уменьшение доходов на маткапитал

Продавая имущество, доход от сделки может быть уменьшен на расходы, тогда налог начисляется только на разницу таких сумм. Под расходами понимают фактически понесенные затраты собственником. Но в случае погашения части задолженности по квартире маткапиталом, то такую сумму так же можно указать, как расходы, которые в результате уменьшат облагаемую налогом базу при продаже.

Несмотря на то, что маткапитал это разновидность государственной поддержки, а значит семья по факту не несла ни каких затрат, но с их помощью всё-таки можно уменьшить размер налога к уплате.

Стоимость квартиры — 2000000 рублей, из которых 1550000 рублей семья заплатила самостоятельно, а 450000 рулей маткапиталом. Продажа квартиры после покупки состоялась через два года по цене 2100000 рублей, учитывая то, что по факту с семейного бюджета было потрачено всего 1550000 рублей. База налогообложения будет составлять 100000 рулей (2100000-2000000), а сумма самого налога составит 13000 рублей.

Стоит обратить внимание на то, что для имущественного вычета, позволяющего вернуть налог при приобретении квартиры, маткапитал не входит в состав расходов. Это говорит о том, что семья возвращает налог с фактически подраченных денег (1550000 рублей). Маткапитал тот же, но порядок учёта для экономии на НДФЛ разный. Стоит более детально разбираться с такими нюансами для того, чтобы не отдать государству больше положенного.

К примеру, дом за городом был приобретён полностью за маткапитал, то оформить возврат налога с этой суммы не получится. Но в случае продажи данного дома, сумма маткапитала может быть учтена как расход, и тем самым уменьшить доход от продажи и объект налогообложения.

В случае продаж долей семьёй, каждый имеет право учесть ту часть материнского капитала, которая покрыла часть оплаты такой доли.

Подавая декларацию, приложите к ней документальное подтверждение того, что маткапитал был использован для оплаты квартиры. если оформлялась ипотека, то в таком подтверждении нет необходимости, ведь деньги перечисляются банку, собственник всего лишь прикладывает подтверждение оплаты в рамках кредитного договора (на всю стоимость квартиры).

Если же материнский капитал переводился непосредственно продавцу, необходимо её подтверждение. Только это позволит учесть её в статью расходов. Доказательством может послужить и заявление о распоряжении и уведомление об одобрении и переводе средств.

Учет в расходах процентов по ипотеке

Продавая жильё, доходы могут быть уменьшены на расходы. Чаще всего, под расходами понимают ранее уплаченную за жильё стоимость, согласно договору купли-продажи. Но в случае приобретения квартиры в ипотеку и уплаты банку процентов, то их можно отнести в статью расходов, которые в свою очередь уменьшат облагаемую НДФЛ сумму.

Очень маловероятно, что такую информацию вы сможете получить от налоговой, даже если они увидят, что квартира была приобретена по ипотеке, а проценты при этом в декларации не отображены.

Рассмотрим такую ситуацию: квартира была куплена за 2500000 рублей в новостройке. Размер первого взноса составил 500000рублей, на остальную сумму оформлена ипотека. За пять лет было выплачено 510000 рублей процентов. Полностью погасив ипотеку, квартиру продают за 3000000 рублей. В составляемую декларацию включают стоимость квартиры по договору и сумму выплаченных процентов по ипотеке. В итоге налог не начисляется. Те, кто не знает, что так можно сделать и сэкономить, должны будут заплатить налог в бюджет в размере 65000 рублей.

При этом стоит помнить, что отобразить частью расходов затраты, понесенные на отделку квартиры, не получится. При покупке квартиры их считают расходами и тем самым увеличивают сумму налога к возврату, а при продаже — нет.

Сумма уплаченных процентов по ипотеке указывается в декларации в разделе подтверждённых расходов. Справка о сумме за весь период погашения ипотеки заказывается в банке. Сегодня это можно сделать самостоятельно посредством приложений и личного кабинета. Такое подтверждение вполне устроит налогового проверяющего.

Если декларация уже была вами подана, но в ней не отображена была сумма уплаченных процентов, стоит подать уточнённую, которая позволит вернуть предоплату по НДФЛ. В 2021 году уточнённая декларация может подаваться за 2018-2020 года, то есть за три предыдущих года, предшествующих году фактической подачи уточнёнки.

Учет в расходах сумм, выплаченных другим наследникам

При получении наследства несколькими людьми одновременно, они могут договориться между собой, что кто-то из них получит свою долю в денежном выражении. К данной ситуации отлично подойдёт пример, когда наследство — это машина, а наследников несколько. Поделить её не получится.

Решение такое: машину получает кто-то один из наследников, а остальные получают денежную компенсацию в размере своей доли. Продавая машину позже, выплаченную компенсацию другим наследникам можно учесть в состав расходов, тем самым уменьшив размер налоговой базы.

Чтобы подтвердить данные расходы, указав их в декларации, со всех наследников нужно потребовать расписки и выплатить их долю через банк, а квитанции приложить как доказательства. Чтобы распределение имущество не могло быть оспорено позже, о компенсации стоит договориться в процессе оформления свидетельства, а сам факт компенсации подтвердить нотариально.

Использование других вычетов в том же году

Полученный доход от продажи движимого и недвижимого имущества может быть дополнительно уменьшен на сумму вычетов:

- за детей;

- на лечение;

- обучение;

- иное.

На их получение гражданин имеет право в том едином году.

Например, семья купила машину за 400000 рублей, отремонтировала её и продала за 500000 рублей. В этом же году была произведена оплата за обучение ребёнка в вузе в размере 50000 рублей, оплачены услуги стоматолога для жены — 30000 рублей, застрахована жизнь на пять лет — 20000 рублей. Все эти затраты могут быть учтены в декларации, как расходы. При этом они не являются частью расходов на машину, а учитываются как отдельные социальные вычеты. В итоге сумма уплаты налога равна нулю (500000-400000-50000-30000-20000).

Подавая декларацию, все вычеты, которые вам полагаются, должны быть занесены в документ (понесенные расходы по квартире, социальные и иные).

Зачет налога к возврату в счет налога с продажи

Приобретая квартиру, каждый гражданин имеет право на получение имущественного вычета, позволяющего вернуть налог из бюджета. Размер данного вычета равен стоимости квартиры и уплаченных процентов по ипотеке. Лимит в данном случае 2000000 рублей и 3000000 рублей, соответственно. Покупая квартиру, сумма возврата налога не будет превышать 260000 рублей, а с уплаченных процентов — не более 390000 рублей.

Уникальность данного вычета в том, что его применение доступно позже, после приобретения квартиры. Остаток при этом переносится на другой год. При помощи данного вычета модно значительно уменьшить или вовсе избавиться от уплаты налога в случае продажи недвижимости. Он представляет собой сумму налога к возврату, которая может быть зачтена за счёт необходимой к уплатеь за текущий период в бюджет.

Если квартира была куплена в 2019 году за 2000000 рублей, по применить полагаемый вычет сразу не получилось по причине того, что полученный годовой доход был меньше max суммы вычета, то его можно использовать и в последующих годах. Например, в 2019 году получилось вернуть 40000 рублей, в 2020 — 50000 рублей. В следующем году владелец продаёт квартиру за 2300000 рублей. Уменьшив доход на сумму затрат, размер налогооблагаемой базы составляет 300000 рублей, а налог соответственно 39000 рублей.

В данном году собственником также заявляется часть полагаемого ему имущественного вычета. В результате сумма к возврату от налоговой составляет 60000 рублей. Фактически будет возвращена разница между данной суммой и НДФЛ к возврату, ведь согласно декларации выполнится зачёт. Собственник получит в итоге не 60000 рублей, а 21000 рублей. При этом отлично то, что он ничего не будет платить в бюджет от данной сделки по продаже квартиры.

В последующих годах и далее можно применять полагаемый вычет и тем самым возвращать налог, несмотря на то, что недвижимость уже продана давно. Остаток к возврату НДФЛ — 110000 рублей.

Данная схема может быть применима собственником и тогда, когда он не имеет официальной работы и не уплачивает НДФЛ в бюджет. Это может быть индивидуальный предприниматель, работающий по упрощённой системе или же ребёнок, от имени которого продаётся доля в квартире. Продавая квартиру, в данном случае образовывается объект налогообложения., который также можно уменьшить при помощи вычетов от покупки. Данный метод сработает если покупать квартиру задолго до продажи, а также в случае продажи и покупки новой квартиры в один год.

Например, семьёй была продана квартира, ранее приобретённая за маткапитал, а это значит, что она имеет детские доли. Дети получают доход от сделки, который больше понесенных родителями расходов за эти доли. Значит налог платить придётся. В этом же году покупается новая квартира, где покупателями долей становятся опять дети. Каждый ребёнок получает право на имущественный вычет при приобретении недвижимости, несмотря на возраст такого ребёнка. Он может ходить в детский сад и не получать доход (до 18 лет). В данном случае полученный доход от продажи по первой сделке может быть уменьшен посредством вычета со второй покупки в этом же году.

Это позволит не платить налог с детских долей. Но когда они станут старше, то воспользоваться своим лимитом имущественного вычета они уже не смогут, ведь он будет исчерпан.

Совершая сделки с имуществом, в любом случае стоит хранить такие документы (на всякий случай). При этом не стоит забывать о возможности сэкономить на налогах при продаже имущества. Об этом стоит позаботиться заранее, а именно в процессе приобретения квартиры. Это избавит вас от необходимости платить в бюджет лишние налоги.

При продаже квартиры можно воспользоваться общедоступным калькулятором, который посчитает величину налога к уплате в бюджет.