Разводящиеся супруги часто пользуются услугами юриста, поскольку раздел имущества — проблема весьма актуальная. Помимо имущественных вопросов, у многих бывших супругов возникают вопросы, касающиеся кредитов (например, не выплаченная ипотека). Банк, в котором оформлен ипотечный кредит, запрещает изменять состав собственников жилого помещения, то же относится и к лицам со статусом заемщиков. Тем не менее вариант раздела ипотечного займа и купленной на его основе квартиры существуют.

Как сделать так, чтобы не пришлось делить ипотеку

Наиболее разумной рекомендацией, с точки зрения юриста, является письменное оформление всех договоренностей. Условие, касающееся того, кому будут принадлежать долги и ипотека, можно зафиксировать в брачном договоре – в этом случае под раздел после развода попадет лишь не учтенное в этом документе имущество. Брачный договор подлежит корректировке, но скорректированный вариант следует предоставить в банк, чтобы его сотрудники знали, каким образом будет разделено имущество, обеспечивающее интересы финансового учреждения.

Второй, не менее продуктивный вариант — грамотное оформление покупки и сохранение всех касающихся этой акции документов. Пример: базой для первоначального взноса послужило наследство супруги, в то время как вклад со стороны мужа был минимальным. В этом случае в наличии должны быть документы, подтверждающие, что наследство было получено непосредственно перед приобретением жилой площади. При разделе имущества в судебной инстанции они будут иметь весьма важное значение.

Если уплачиваемый в качестве первичного взноса вклад супругов существенно различается, то разумным предложением будет оформление жилья в долях – в соответствии с долями вкладов.

Неравные доли могут определяться исключительно на основе того же брачного договора, поэтому оформить его в этом случае придется. Все последующие, внесенные в период брака, платежи, будут считаться равномерными. Поэтому, если для супругов невыгоден грубый раздел жилой площади строго пополам, то следует заключить брачный договор и учесть жилье как долевую собственность.

Раздел ипотечной недвижимости: что говорит закон

Общее имущество – что это? К категории общего относится все приобретенное супругами в период брака имущество, в том числе животные и мебель. Сюда же относят и долги. Оформленная в ипотеку квартира является и совместной собственностью, и в то же время относится к категории общих долгов. Даже если ипотечные долговые обязательства взяты на себя единолично (согласно документам) одним из супругов, вернуть его обязаны оба.

Раздел взятой в ипотеку недвижимости. Разделу подлежит все нажитое супругами за период совместной жизни имущество, и квартира исключением не является. Нюанс лишь в том, что при отсутствии брачного договора доли в ее отношении у бывших супругов будут равными.

Хотя теоретически даже в этом случае судебная инстанция может поделить жилое помещение не поровну, если:

- при равном разделе будут ущемлены интересы детей;

- кто-либо из супругов расходовал, ущемляя интересы семьи, общее имущество;

- супруг не имел официального заработка по причине алкоголизма или наркозависимости.

На практике эти условия во внимание не принимаются. Например, в Смоленске ипотечная квартира была поделена между супругами поровну, невзирая на то, что один из супругов по причине алкогольной зависимости явно не имел возможности выплатить свою часть ипотечного долга.

Вопрос присуждения увеличенной доли ипотечной квартиры супругу, с которым остался ребенок, в судебных инстанциях возникает часто, но, как правило, этот супруг получает отказ. Например, касаемо вышеуказанного смоленского дела – поскольку ребенок оставался жить с отцом, этот отец просил суд выделить ему две из трех долей в квартире, но судебные служащие ему в этом отказали.

Общие долги, по отношению к полученному имуществу, делятся пропорционально.

Таким образом, получающий 2/3 имущества после развода супруг вынужден будет оплачивать также 2/3 общих займов, имевшихся в брачный период. Если поровну делится имущество – равноценными будут и долги.

Роль финансового учреждения. Выдающее кредит банковское учреждение принимает во внимание как имеющийся у заемщиков уровень платежеспособности, так и семейный статус. Находящийся в официальных брачных отношениях заемщик гасить займ будет чаще, и просрочки в этом случае, скорее всего, будут отсутствовать.

Если займ перестанет выплачивать один из супругов, деньги, при возникновении просрочки, можно стребовать со второго. Поскольку кредитная организация строго контролирует возврат займов, для нее гораздо выгоднее наличие двух заемщиков. При разводе пары условия кредитования приходится менять, а такая акция противоречит интересам банка, а потому финансовое учреждение будет пытаться избежать такого расклада всеми возможными способами.

Как можно разделить квартиру и ипотеку, если банк согласен

Вариации данного мероприятия таковы:

- Получение согласия от кредитного учреждения.

- Предъявление требования судебной инстанции по поводу изменения состава заемщиков и определение отводящейся каждому из супругов доли – в отношении как квартиры, так и долга.

- Предъявление судебному учреждению требования о таком разделе имущества, при котором на одного супруга переходят как долг, так и квартира.

Решающую роль в такой ситуации, как закрепление долговых обязательств за одним из бывших супругов, играет решение кредитной организации.

Если члены бывшей семьи изъявляют желание считать оставшийся ипотечный долг общим, то, скорее всего, судебной инстанцией такое решение будет одобрено, и долг будет поделен на две равные части. Ипотечный договор при согласии суда переоформлению не подлежит, поскольку ежемесячный платеж будет получаться банком в согласованном размере.

Но если бывший муж либо его бывшая супруга попросит оформить всю сумму долга или лично на него, или на партнера, то велика вероятность получения отказа от финансового учреждения относительно переоформления ипотечного жилья, а также кредитных обязательств.

Если не согласившиеся с мнением банка бывшие супруги обратятся в судебную инстанцию, то судом будет открыт процесс, касающийся раздела нажитых в совместный период обязательств и имущества, при этом банк будет привлечен к процессу в качестве третьего лица, и его мнение будет в обязательном порядке учтено.

Простая на первый взгляд ситуация — когда один человек берет на себя все, а второй соглашается — на самом деле чревата ущемлением интересов иных лиц, а потому принята судом не будет.

Тем не менее, если банковское учреждение увидит свою выгоду в переоформлении на одного из двоих как ипотечного займа, так и жилья, то оно может зафиксировать свое согласие по этому вопросу. Базой для такого решения может стать выплата (с отсутствием факта просрочки) большей части займа, при условии, что погашение этого займа будет возложено на супруга, который наиболее платежеспособен. Если этот гражданин даст гарантию по поводу внесения платежей в прежнем размере, то жилье и ипотека будут на него переоформлены.

Судебная практика иного рода базируется на принципе, что касающееся займа обеспечение сохраняется при разделе долга и жилья, вне зависимости от изменения состава собственников. В этой ситуации касающийся займа договор не изменяется, а потому права финансового учреждения нарушены не будут, поскольку обязанность по выплате этого займа будет лежать на обоих партнерах.

При таком раскладе и наличии взаимного согласия бывших супругов по поводу раздела жилплощади квартира будет переоформлена на кого-либо одного. Список собственников Росреестром будет изменен (на основе судебного решения), а жилплощадь останется под залогом.

Важное замечание. Если имеющий наложенное внутренним судебным решением обязательство по выплате займа супруг откажется возмещать банку займ, то финансовый долг будет стребован банком с обоих партнеров, а если эта акция не завершится успехом, квартира будет подлежать выставлению на торги.

Если долг будет взыскан банковским учреждением с того, кто, согласно договоренности, не должен этот долг отдавать, то рассчитавшийся с банком бывший супруг сможет в судебном порядке взыскать уплаченные деньги с другого (который обязан был платить, но не платил). Но в этой ситуации существует достаточно большой риск: у того, с кого суд будет деньги взыскивать, средств не окажется, а забрать в счет долга единственную жилплощадь имеет право лишь банк, но делать этого он не будет, поскольку его интересы уже соблюдены.

Варианты раздела ипотеки при разводе

Это мероприятие существует в нескольких разновидностях.

Равное распределение (касается как долговых обязательств, так и совместно нажитого имущества — СНИ). Все СНИ, наравне с долгами, по умолчанию делится поровну. Если конкретизировать — то, например, при наличии двух квартир каждому из бывших супругов будет принадлежать половина — как в одной, так и в другой квартире. Но на основе совместной договоренности жилье может быть поделено и по-иному: одна жилплощадь целиком — одному, другая — целиком другому, и это тоже будет равномерное разделение.

Полученное одним из супругов в добрачный период имущество (по причине наследования либо приватизации) разделу не подлежит. Например, если супруга вложила в ипотечное жилье 2 млн. полученных по наследству финансовых средств, а приобретенная в браке жилплощадь стоит 6 млн. руб., то расклад получится такой: треть квартиры принадлежит лично жене, поскольку она выкуплена за полученное до брака наследство, а остальные 2/3 будут поделены между супругами поровну – следовательно, жена получит еще 1/3. Таким образом, в собственности супруга останется лишь треть квартиры, а 2/3 будет владеть жена.

Уплата оставшейся задолженности путем реализации жилья. Если разведенные супруги на ипотечной жилплощади жить не планируют, выходом может стать договор с кредитной организацией по поводу продажи этой жилплощади и последующего погашения ипотечного долга вырученными от продажи средствами.

Но в таком мероприятии существует три серьезных риска, а именно:

- Далеко не в каждом финансовом учреждении подобная процедура отработана, а потому риск отказа достаточно велик.

- При продаже жилплощади ипотечной категории процедура, на основе которой продажа осуществляется, значительно усложняется. Многие претенденты на такую квартиру просят о большой скидке.

- Если квартира приобретена менее трех лет назад, то обязательным мероприятием будет уплата касающейся продажи налоговой суммы.

Весомым плюсом в данной ситуации является освобождение от кредитных обязательств, шанс получить которое достаточно велик. Особенно это актуально в ситуации, когда каждый из разводящихся супругов не имеет возможности единолично погасить ипотечный займ.

Для реализации ипотечного жилья следует прежде всего заручиться согласием играющего роль залогодержателя банка. Смена собственника регистрируется Росреестром исключительно на базе такого согласия.

Вторая вариация – заблаговременный перевод нужной суммы покупателем на счет продавца. В этом случае продающий квартиру гражданин погашает имеющееся в отношении банка долговое обязательство, и обременение банком снимается. Далее переход прав на жилую площадь оформляется беспроблемно.

Можно поступить и следующим образом: согласовать с кредитным учреждением перевод на покупателей обязанностей заемщика. При таком варианте на покупателя переоформляется жилая площадь вместе с имеющимся в ее отношении ипотечным займом. В этом случае новый владелец жилья должен устраивать кредитную организацию в качестве заемщика. При совпадении уровней платежеспособности покупателя и продавца (либо если у покупателя уровень выше) проблем не возникнет. В ином случае банковское учреждение сделку не одобрит.

Передача прав по выплате займа второму супругу. Пример. Взявшие ипотечный займ в период брака супруги начали в новом жилье ремонт. Займ оформили на имя супруга, у жены был статус созаемщика. Неравные доли первоначального взноса документально зафиксированы не были. Оформленная на двоих квартира на доли поделена не была.

В определенный момент встал вопрос о разводе. Кредитной организацией был предложен следующий выход: погасить займ вырученными за продажу жилплощади средствами. Супругу данная вариация не устроила, поскольку квартира была ей по душе. Ее устраивал иной вариант — переоформление на себя жилья вместе с ипотечным займом и материальная компенсация партнеру части первоначального взноса. Способы осуществить такую идею она и стала подыскивать.

Поскольку банковскую организацию подобный расклад не устроил, переговоры между ней и заемщиками затянулись надолго, но в результате кредитное учреждение пошло-таки на уступки. Супруг от принадлежавшей ему в квартире доли отказался – в пользу бывшей жены, после чего эта женщина вывела его из состава ипотечных заемщиков. Чтобы осуществить такое мероприятие, ей пришлось погасить имевшийся в отношении займа остаток (с 5 млн. руб. до 2 млн. руб.), при том что до начала ремонтных работ жилплощадь стоила 7,5 млн. руб.

Таким образом, невзирая на то, что стоимость находящегося под залогом имущества существенно превышала уровень долга, банк весьма неохотно пошел навстречу клиентам.

Вывод: такая практика должна учитываться как на этапе развода, так и на этапе оформления займа.

Финансовая компенсация на основе договоренности. Такой выход будет уместным в ситуации, когда, согласно взаимной договоренности бывших супругов, займ, как и квартира, не будет переоформлен лишь на одного из них. Например, на основе согласия обоих оплата займа возлагается на супруга, в то время как часть платежей будет компенсирована женой (либо наоборот). Весьма благоприятно, если у компенсирующего супруга будет иметься в наличии удостоверяющая обязательства расписка.

Если, при наличии расписки, оплата вторым супругом будет прекращена, либо расписки не будет иметься в наличии, при этом жилплощадь имеет статус совместно нажитого имущества, то 50% ранее внесенных платежей имеющий статус заемщика супруг сможет взыскать через суд. Взысканные средства будут представлять собой сумму, которая должна была быть внесена в кредитное учреждение вторым супругом (но он эту сумму присвоил себе).

Судебный иск заемщику следует подавать не реже, чем в трехгодичный срок, то есть не следует выходить за определенные законом рамки касающегося исковой давности срока. В соответствии с установленной для внесения платежа датой заемщик может потребовать также уплаты процентов, начисляемых за задержку передачи денег.

Доля в натуральном выражении. На базе этой процедуры за каждым из партнеров по браку закрепляется определенная часть жилплощади — фактически, а не только документально.

Если дом приобретен супругами в собственность общей совместной формации, то до выделения натуральной доли следует определить конкретные доли. То есть недвижимость из категории «общая совместная» переходит в категорию «общая долевая», при этом доли каждого из партнеров конкретизируются — либо на основе совместного договора, либо на базе судебного решения.

Для выделения доли натуральной формации необходимо создать специфические условия, то есть каждый из дольщиков должен иметь личную кухню, личный санузел, а также отдельный вход в помещение.

При этом пригодность каждой из частей поделенного помещения для проживания базируется на спектре санитарно-технических нормативов. Вывод напрашивается следующий: при наличии частного строения эти нормы соблюсти возможно, и варианты могут быть различными; а если рассматривать расположенную в многоэтажке квартиру, то количество вариаций, если и существует, то сводится к минимуму.

Возможность выделения натуральной доли устанавливается экспертизой, которая весьма затратна и долговременна: поскольку каждая из частей строения должна быть автономна, будут разделены системы водо- и газоснабжения, отопления, а вместе с ними и электропроводка. И осуществление этих мероприятий должно производиться на базе выданных ресурсоснабжающими организациями заключений, в которых будут зафиксированы разрешения на изменение схем инженерных коммуникаций.

Если эксперт сочтет невозможным выделение натуральных долей, он может предложить такой вариант, как возведение между частями строения стены, при этом касающиеся такого мероприятия расходы будут возложены на супругов в равной мере. Совместные расходы коснутся также обустройства отдельного входного пространства и перемещения коммуникаций (вне зависимости от того, что изменениями может быть затронута лишь одна сторона здания).

В некоторых случаях продажа частного строения, после которой деньги будут поделены между супругами, будет более выгодным мероприятием, чем несение касающихся перепланировки и экспертизы расходов.

Если доли партнеров изначально не равны, причем это неравенство весьма существенно, такой вариант имеющему малую долю будет крайне невыгоден, поскольку сделать эту мизерную долю пригодной для комфортного проживания будет настолько затратно, что траты могут оказаться дороже стоимости такой доли.

Отказ от касающихся ипотечной недвижимости прав при разводе. При наличии согласия банковской структуры один из бывших брачных партнеров может оформить документальный отказ от своей половины жилья, освободившись таким образом от взятых на себя обязательств по возврату ипотечных средств.

Для этого прежде всего следует договориться с финансовым учреждением о переоформлении жилья в единоличную собственность партнера (например, муж передает квартиру супруге, которая будет в ней жить с их общими детьми). Банк может дать согласие на такую акцию при условии, что отдающий жилье партнер сохранит статус второго заемщика и будет возвращать оставшийся долг. Выплачивать ипотечную сумму будет остающаяся жить в квартире супруга.

Если выплаты от бывшей супруги прекратятся, то долг будет взыскиваться банком и с нее, и вместе с тем со второго заемщика – бывшего супруга, которому отсутствие статуса собственника от обязательств по уплате освободиться не поможет. Но в исключительной ситуации, если фактическая выплата бывшего мужа составит более половины ипотечного остатка, он имеет право часть суммы взыскать с бывшей супруги, а конкретно ту часть, которая явилась превышением его 50-% доли.

Правила раздела недвижимости, которая приобреталась в ипотеку в браке

Если ипотечный займ оформлен на одного. Факт, что владельцем жилплощади, как и заемщиком, числится лишь один из супругов, значения не имеет. Имущество носит статус совместно нажитого даже в ситуации, когда в выписке ЕГРН фигурирует лишь один из брачных партнеров, и подпись на касающихся оплаты документах ставил также он. СНИ, как и ипотечный займ, будет поделено на две равноценные части.

Если брачные партнеры — созаемщики. В период, когда супруги еще не разведены, для заемщиков и кредитного учреждения не имеет значения, на кого займ оформлен и кто его выплачивает. Приобретенное в браке жилье носит статус общего, поэтому обязанность, касающаяся возврата ипотечного займа, лежит на обоих партнерах в равной степени, а потому каждый из платежей носит статус совместного.

Если в договоре займа фигурируют оба супруга, то для расчета платежа ежемесячной категории, ипотечного срока, а также процентной ставки банком будет учтен их суммарный доход.

Когда займ оформляется на кого-либо одного, то этот партнер получает статус основного заемщика, а не фигурирующий в договоре супруг будет отнесен к категории нефинансовых заемщиков.

Раздел СИН на основе брачного договора (БД). Пункт по поводу раздела имущества и долговых обязательств может быть включен в БД – в нем можно зафиксировать конкретные доли каждого партнера. В процессе оформления ипотечного займа этот договор предъявляется банковскому учреждению.

Если отмеченная в этой бумаге идея раздела кредитную организацию не устроит, то брачных партнеров либо попросят изменить договорный документ, либо вынудят согласиться на повышенную процентную ставку. Банк должен быть оповещен и в том случае, когда БД составляется после оформления ипотечного займа – в противном случае финансовое учреждение не примет во внимание указанную в БД вариацию раздела (при выставлении жилья на торги либо необходимости затребовать возврат суммы).

Если на основе взаимного согласия партнеров жилплощадь остается во владении супруга, а ипотечные обязательства берет на себя жена, то согласно возникшему в этой ситуации у банка праву (на основе изменения условий ипотечного договора), договор может быть расторгнут досрочно, при этом деньги будут затребованы обратно либо повысится ипотечная ставка.

Если в течение месячного срока согласие между партнерами достигнуто не будет, либо банк не получит ответ на вполне законное требование по поводу изменения условий договора в течение зафиксированного в этом требовании срока, дело будет передано в судебную инстанцию.

Раздел ипотечной жилплощади при наличии детей. Если жилплощадь приобретена в брачный период, то после развода партнеров она не всегда будет поделена поровну. Например, на базе судебного решения большая часть может быть отдана матери с детьми (если дети несовершеннолетние). На практике СНИ делится исключительно между бывшими партнерами по браку, поскольку деньги зарабатывались только ими.

Что же касается обязательств, связанных с ежемесячными ипотечными выплатами, то там тенденция несколько иная. Например, если на ипотечной жилплощади числятся дети, а их отец проживает в ином месте, судебный орган может обязать его переводить, помимо алиментных выплат, дополнительные средства в счет ипотечных платежей и вдобавок 50% отцовскую долю по причине наличия у отца статуса созаемщика. Касающаяся применения этого правила практика еще не сложилась, поскольку принято правило было относительно недавно — в 2020 году (февраль).

Если недвижимость куплена с привлечением материнского капитала

Что касается приобретенной в брачный период на совокупность личных средств и маткапитала квартиры, то оплаченная маткапиталом доля делится поровну между детьми, их мамой и ее супругом. Та же доля, на приобретение которой использовались личные средства, делится исключительно между бывшими брачными партнерами. При наличии взаимного согласия жилплощадь может быть поделена между всеми на ней проживающими (детьми, в том числе), но в принудительном порядке ни один из супругов не имеет обязанности согласиться на такой раздел.

Например, если 20-% стоимость квартиры базируется на маткапитале, то эта часть будет поделена между родителями и детьми поровну. Разводящиеся брачные партнеры будут делить между собой оставшиеся 80%.

Если в качестве взноса за жилье были использованы также средства, полученные от продажи подаренного отцу автомобиля (еще 20%), то эта доля разделу подлежать не будет – она будет исключительно принадлежностью мужчины, продавшего свой транспорт. В этой ситуации при оформлении развода супруги будут делить лишь 60% стоимости жилья.

Вложение личных средств. Приобретенная на личные средства одного из партнеров по браку часть жилплощади находится в его же личной собственности. Оставшаяся доля будет поделена в случае развода поровну между двоими. Вне зависимости от принадлежащей каждому доли квартиры (эти доли могут различаться существенно), доли, касающиеся ипотечных выплат, будут равными.

Если, к примеру, треть жилой площади оплачена супругой с использованием унаследованной суммы, то оплаченная часть квартиры будет считаться ее собственностью. В собственность бывшему супругу достанется 2/3, но осуществлять ипотечные выплаты они будут в равных долях.

Случаются ситуации, когда один из партнеров отрицает наличие личного вклада (например, первоначального взноса) в оплате квартиры. Тогда второй партнер вынужден будет доказывать этот факт при помощи судебных служащих. И ему это удастся – при наличии документов, удостоверяющих факт продажи добрачного жилья, либо снятия некоторой суммы с банковского счета и последующей уплаты большого взноса.

Документально может быть подтверждено также, что ипотечный взнос был осуществлен непосредственно после бракосочетания или вскоре после него, когда общий доход появиться еще не мог. Если финансовые средства, использованные для частичной оплаты ипотеки, хранились в домашних условиях, то, скорее всего, факт, что эти средства были личными, доказать не удастся.

Правила раздела недвижимости, которая приобреталась в ипотеку не в браке

Добрачная ипотека. Если мужчина имеет намерение связать себя брачными узами с имеющей ипотечный долг женщиной, то недвижимость, поскольку в собственность она была оформлена в добрачный период, разделу не будет подлежать, и останется в собственности его супруги.

Но поскольку обязательства по займу носят личный характер, а погашается этот займ в период брака совместными средствами, то после развода супруг будет иметь полное право на владение 50-% долей внесенных в период брачных отношений платежей. Общие финансы должны делиться поровну вне зависимости от дохода каждого из партнеров.

При оформлении развода на квартиру муж не сможет претендовать, но половину выплаченных за период супружества ипотечных платежей затребовать он имеет право. В брачном договоре может оговариваться иная ситуация, но на территории РФ подобный тип соглашений в настоящее время не распространен.

Как делятся ипотечные выплаты, если проживание совместное. Если проживание у партнеров совместное, но официально оформлять отношения они не торопятся или по каким-либо причинам не желают вовсе, то оформить ипотеку для решения жилищной проблемы они имеют право. В случае покупки жилья на ипотечных условиях принадлежать это жилье будет тому партнеру, чье имя фигурирует в купле/продажных документах.

Для частичного возврата платежей в случае расставания следует составить расписку, в которой будет зафиксирована одолженная одним из партнеров другому денежная сумма.

При наличии такой расписки можно будет также затребовать и часть жилой площади. Таким образом, помощь в отношении ипотечных выплат носит статус арендных платежей. При отсутствии официально зарегистрированных отношений поделить жилье, равно как и ипотечные выплаты, не представляется возможным.

Тем не менее варианты в этой ситуации существуют. Если приобретаемое жилье будет носить статус общей долевой собственности, то определенная часть (доля) будет принадлежать каждому из партнеров.

В случае, когда живущие гражданским браком партнеры просят оформить ипотеку кого-либо из родственников, но платить намереваются самостоятельно и поровну, право на жилплощадь в случае расставания потеряют оба, поскольку официально квартира будет принадлежать оформившему на нее ипотеку родственнику. В такой ситуации подстраховаться не помогают, как правило, даже долговые расписки.

Особенности раздела недвижимости, которая приобреталась в военную ипотеку

Зачастую осуществляющие развод с супругой военнослужащие аргументируют свое требование целиком присвоить себе жилплощадь тем, что имеющиеся у них финансовые ресурсы накопительно-ипотечной категории отличаются от аналогов специфическим целевым статусом, а потому, являясь личным капиталом, разделу между супругами не подлежат.

Тем не менее согласно разъяснению Верховного суда РФ, выделяемые военным на приобретение жилплощади средства носят статус совместной собственности, аналогично иным доходам. Приобретаемая на основе военной ипотеки квартира личной собственностью не является, и долю военнослужащего при осуществлении развода не увеличивает. И решения судебных инстанций базируются, как правило, именно на этом принципе.

Пример. При разделе бывшими супругами купленной в браке на основе военной ипотеки квартиры муж считал, что жилплощадь не должна делиться, поскольку была приобретена на предоставленный ему как военнослужащему займ. Разделившая жилое помещение строго на две равные части судебная инстанция аргументировала свое решение тем, что приобретено оно было в брачный период, при этом касающиеся членов семьи военнослужащего ограничения в отношении как порядка, так и режима пользования помещением, приобретенным, в том числе на базе военной ипотеки, законодательством не предусмотрены.

Совокупность военной ипотеки и маткапитала. Военная ипотека, как уже было отмечено, является аналогом обычной зарплаты, а потому на перераспределении долей при оформлении развода не сказывается.

Если для приобретения квартиры наравне с такой ипотекой использовался маткапитал, то в оплаченной этим ресурсом части доля должна быть выделена для каждого члена семьи. При этом принадлежащая детям часть жилплощади делиться при разводе не будет. Часть, оплаченная средствами военной ипотеки, будет разделена между бывшими брачными партнерами пополам.

Особенности раздела ипотечного дома с земельным участком

У этой ситуации особых аспектов практически нет, за исключением единственного – в исключительных случаях дом наравне с земельным участком может быть поделен в натуре, а не только в документальном виде. При этом доля в строении будет аналогична земельной доле – это касается каждого из разводящихся супругов.

Оформление раздела ипотечной недвижимости мировым соглашением

Заключение мирового соглашения (МС) допускается на любом этапе судебного процесса. Но поскольку права кредитного учреждения нарушаться не должны, то зачастую МС теряет смысл.

Если согласно МС жилье достается супругу, а обязанность по возврату ипотечного займа лежит на безработной жене, то банк заявит протест, и судебная инстанция также не утвердит подобную вариацию.

А если утверждение судом состоится, банк выдвинет претензию по поводу обжалования. Поэтому оптимальным вариантом будет заключение договоренности с кредитным учреждением и погашение ипотечного займа — во избежание судебных расходов.

Соглашение. Для образца МС строгая форма не предусмотрена. А содержанием этого документа должно стать условие, принятое брачными партнерами по поводу раздела жилплощади и ипотечного займа.

Определенный вариант раздела может быть отражен в иске, подаваемом в судебную инстанцию одним из бывших супругов. При наличии согласия партнера по браку договоренность будет включена судьей в текст его решения.

Порядок раздела ипотеки через суд

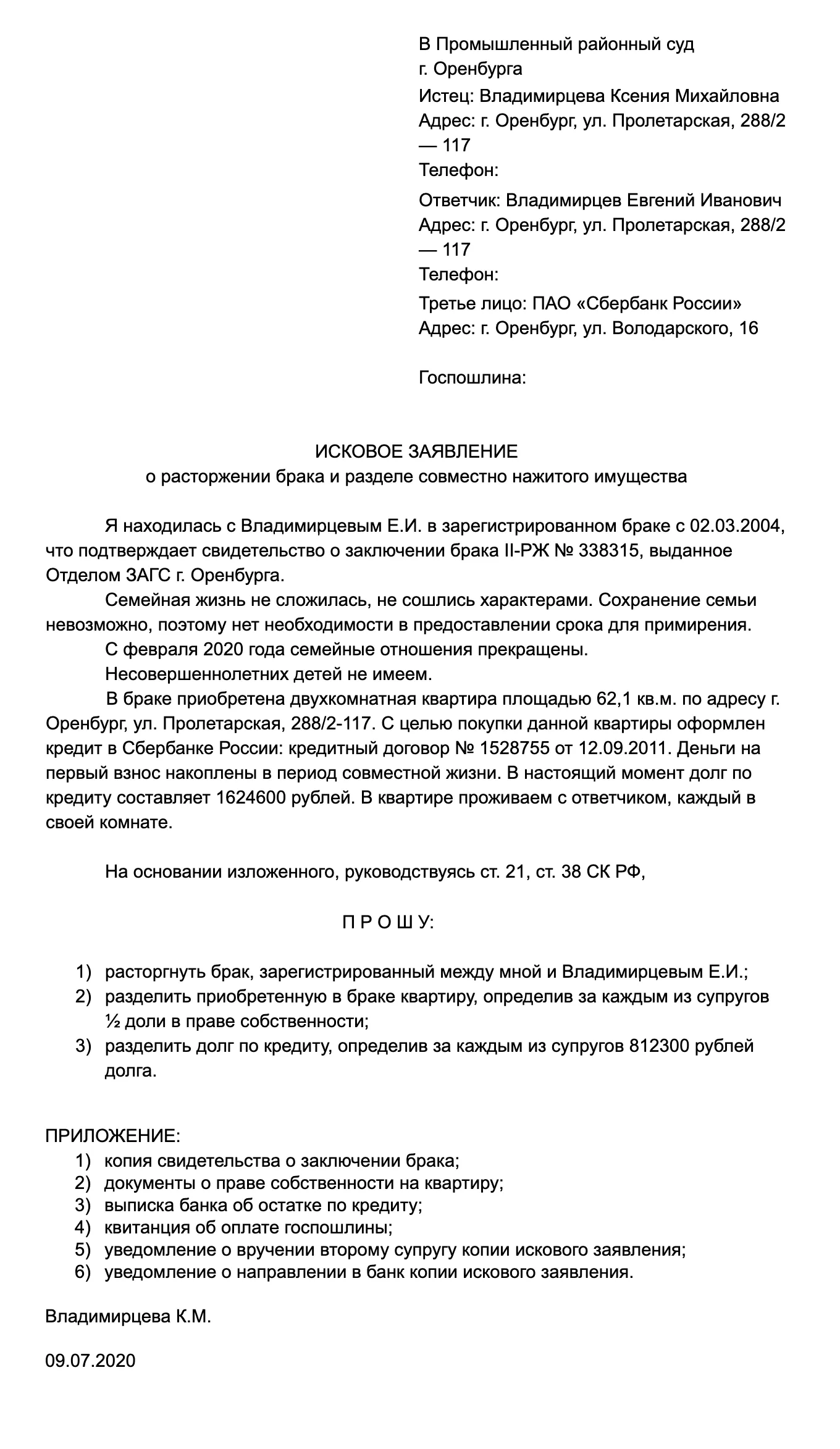

Кому адресовать исковое заявление. Касающиеся объектов недвижимости исковые заявки рассматриваются в судебной инстанции районного уровня, курирующей местонахождение этих объектов.

Исковая заявка: образец и содержание. К содержанию, а также оформлению касающейся раздела ипотеки заявки предъявляются определенные требования.

В тексте должны содержаться следующие сведения:

- наименование принимающей иск судебной инстанции;

- ФИО и адресные координаты – как истца, так и представителя этого гражданина;

- ФИО и адресные координаты ответчика, сведения о его рождении (дата, место), при наличии сведений – место работы и какой-либо идентификатор – координаты удостоверения водителя, данные из удостоверения личности, номер СНИЛС либо ИНН;

- стоимость подлежащего разделу имущества;

- перечень сопровождающей заявку документации с отметкой «оригинал» либо «копия».

Рассмотрение дела будет ускорено при наличии телефонных номеров ответчика и истца, поскольку телефонная связь способствует быстрому предоставлению недостающих справок. Кроме того, при неявке ответчика судебный заседатель может ему позвонить – в этом случае разбирательство не затянется на несколько недель.

Важное замечание. Не дополненная подписью заявителя исковая заявка рассматриваться судебной инстанцией не будет.

В исковой заявке, которую следует дополнить подтверждающими доводы истца документами, подлежащее разделу имущество должно быть конкретизировано.

Кроме того, в нем следует отразить:

- желательный вариант раздела;

- причины, на основе которых раздел планируется осуществить;

- дату приобретения недвижимости;

- лицо, на средства которого она была приобретена;

- лицо, которое этим объектом пользуется;

- стоимость недвижимого имущества, в отношении которого подается иск;

- сумма выплаты, которая будет предоставлена не получившему объект недвижимости супругу.

Необходимые для раздела ипотеки документы

Исковая заявка дополняется следующими документами:

- Если мероприятие по разделу СНИ не совпадает с моментом расторжения брака, понадобится подтверждающая расторжение брачных уз справка.

- 2. Если исковая заявка содержит два требования – о расторжении брака и одновременно разделе СНИ, необходима скан-копия удостоверяющего заключение брака документа.

- 3. Касающиеся ипотечного жилья, а также иного СНИ справки – в виде скан-копий.

- Конкретизирующий оценку СНИ отчет.

- Касающаяся остатка по займу выписка кредитного учреждения.

- Скан-копии справок, в которых зафиксировано вложение в покупку жилья личных средств либо маткапитала.

- Доверенность для представителя, если таковой уполномочивается на подачу документации и посещение судебных заседаний.

- Госпошлина: удостоверяющая оплату квитанция.

- Уведомление, касающееся вручения ответчику скан-копии исковой заявки, дополненной документами, которые у ответчика отсутствуют.

- Уведомление, касающееся направления в кредитное учреждение скан-копии исковой заявки.

Госпошлина. Ее размер базируется на стоимости подлежащего разделу жилья. При обращении в судебную инстанцию составными частями этого платежа будут база – 13 тыс. 200 руб. и дополнительно 0,5% от уплаченной за ипотечную жилплощадь суммы – если эта сумма превышает 1 млн. руб. (но сумма, высчитываемая в процентах, не должна превышать 60 тыс. руб.)

Если жилплощадь судом будет поделена поровну, то госпошлина также будет поделена пополам, то есть половину ее ответчик должен выплатить истцу.

Основные сложности, возникающие при разделе ипотеки

Игнорирование оплаты. Бывают ситуации, когда супруг не желает выплачивать свою половину долговых ипотечных обязательств, которая определена судом (если долг разделен пополам). Если его бывшая жена будет отдавать кредитному учреждению лишь свою половину, то каждым последующим платежом будет в первую очередь покрываться начисляемая на остаток долга неустойка, при этом долговой взнос будет уменьшаться.

Чтобы в связи с этим не возникли неприятные последствия, для супруги оптимальным вариантом будет осуществление ежемесячных платежей в полной мере – и за себя, и за бывшего мужа, погашая тем самым его обязательства. А после внесения полномерного платежа она может посредством судебной инстанции потребовать от бывшего брачного партнера 50% компенсацию уплаченной суммы.

Фактически после полного погашения ипотечного займа и снятия с жилплощади обременения бывшая супруга может потребовать в зачет платежных долгов принадлежащую бывшему партнеру по браку долю жилья. На практике такой вариант маловероятен, особенно в случае выраженного бывшим мужем несогласия. Его половину квартиры не удастся забрать в качестве долга, если иная жилплощадь у этого человека отсутствует.

При наличии у жилья статуса «единственное» забрать это жилье нельзя даже в том случае, если человек фактически давно им не пользуется. Право на такую акцию есть лишь у предоставившего ипотечный займ банка.

Перераспределение долей не является возможным. Пример: бывший супруг просил поделить пополам лишь оплаченную в брачный период четверть жилплощади, мотивируя просьбу тем, что платежи вносились всегда его деньгами, а признанная безработной и к тому же страдающая алкоголизмом бывшая супруга наверняка не будет иметь возможности ни выплачивать свою долю займа, ни возмещать бывшему мужу затраты на эту акцию. Тем не менее согласно решению судебного органа, пополам была поделена вся жилплощадь, а не запрашиваемая мужем четверть.

Отказ по поводу переоформления договора. Банк – это имеющая целью извлечение прибыли коммерческая организация. Поэтому он заинтересован исключительно в возврате займов, и отношения заемщиков его не интересуют. Один из бывших брачных партнеров может единолично уплачивать рассчитанную на двоих сумму, при этом шанса вернуть часть этих средств у него практически нет. От такого печального расклада может защитить заключаемый до оформления ипотечного займа брачный договор, но считать его серьезной мерой для предотвращения неприятных последствий в РФ пока склонны немногие.

Что надо знать про раздел ипотеки, если думаете о разводе

- Судебное решение по поводу равного разделения жилья и остатка долга может вступить в силу исключительно с согласия банка.

- Невзирая на возражение банка, суд может также закрепить как жилое помещение, так и долговые обязательства за одним из бывших супругов. Но такие ситуации крайне редки. К тому же такой расклад крайне невыгоден лишенному жилплощади супругу, поскольку кредит он в любом случае будет возвращать наравне с бывшим партнером по браку: изменить кредитный договор может только банковское учреждение, но оно на такую акцию идет весьма неохотно.

- Кредитное учреждение может изъявить согласие на переоформление жилья и займа на одного из заемщиков лишь в случае явной для себя выгоды. Например, если большая часть займа выплачена, просрочки отсутствуют, а гражданин, на которого остаток займа будет переоформлен, платежеспособен. Но даже в такой ситуации финансовое учреждение дает добро далеко не всегда.

- Оплаченная средствами маткапитала доля жилплощади делится поровну между всеми на ней проживающими, включая детей. Оплаченная личными деньгами доля остается за тем, кто ее оплатил. Оплачиваемое средствами военной ипотеки жилье делится так же, как и любое иное.