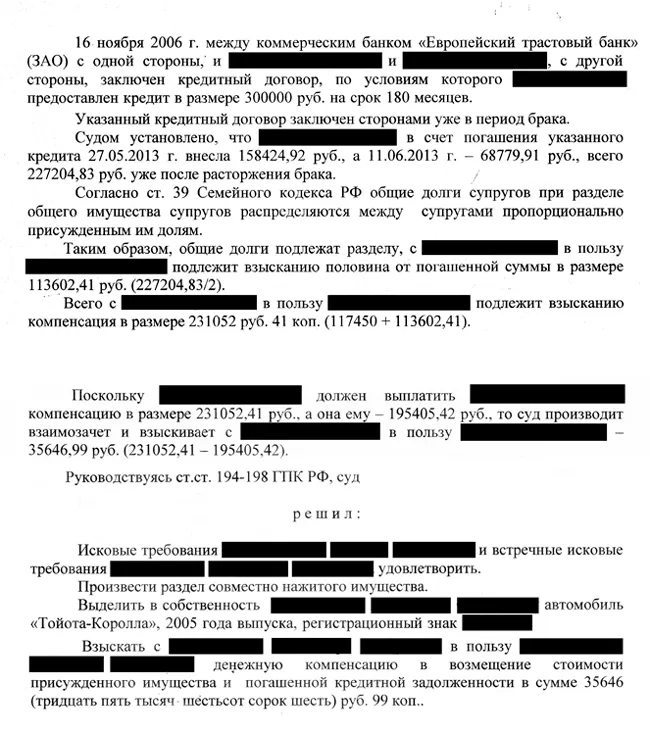

Как говорят юристы, самая неприятная для истцов ситуация, когда человек берет кредит в банке на такое радостное событие, как свадьба, а через непродолжительный период времени остаётся и без семьи, и с огромными долгами. Если все грамотно оформить, то совместным имуществом будут считаться не только квартиры, машины и домашняя обстановка, но и кредиты. Есть юристы, которые специализируются именно на семейных спорах и благодаря хорошему опыту способны помочь поделить задолженность при разводе или взыскать деньги с бывшего супруга. Ниже рассмотрим вопрос подробнее и станет понятнее, что вы сможете сделать в каждом конкретном случае.

Обо мне и российских судах

Настоящий обзор подготовлен практикующим юристом Романом Виноградовым, который имеет значительный опыт по разрешению споров между супругами и по вопросам недвижимости.

Благодаря тому, что опыт разрешения судебных споров включает как победы, так и поражения, ему знакомы все подводные камни в данном вопросе. Поэтому в своей практике он учитывает ошибки сторон, требования законодательства и особенности его трактовки судами различного уровня.

Все что изложено ниже, опирается на реальные случаи из практики, которая показывает, что в судах работают не роботы, а живые люди, следовательно, понимание отдельных положений закона достаточно субъективно и по идентичным ситуациям часто выносят диаметрально противоположные решения. Даже несмотря на решения Верховного суда по аналогичному преценденту, признать правым могут любого из супругов.

Невозможно быть полностью уверенным, что вы одержите победу. Лучше всего ещё на этапе получения кредита ознакомиться с положениями законодательства по этому вопросу и просчитать возможные последствия, в противном случае можно понести большие убытки.

Как делятся кредиты при разводе

Когда заём получен состоящим в браке мужчиной или женщиной, то это вовсе не делает такой кредит совместным и не обязывает другого супруга отвечать по нему в равной доле.

Для возможности его раздела должны соблюдаться следующие условия:

- была заинтересованность обоих супругов в получении ссуды;

- есть подтверждение того, что сумма потрачена на общие интересы семьи.

Кто заинтересован в разделе, тому и доказывать.

Поэтому, получая кредит в банке и расходуя средства, необходимо собирать все подтверждающие документы. Если об этом не подумать, то что-либо доказать по истечении нескольких лет будет весьма проблематично, а может даже невозможно.

Цель получения заёмных средств не так важна, как то, куда фактически были потрачены средства. Основной и единственный критерий: деньги должны быть потрачены на потребности семьи. В соответствии с пунктом 2 статьи 45 СК РФ к семейным расходам относят: покупку квартиры, ее ремонт, расходы на обстановку интерьера, расходы на ЖКХ, общую машину, совместные путешествия, оздоровление и учебу детей.

Целевое использование должен подтвердить суд. Для этого заинтересованная сторона обязана предоставить доказательства направлений использования полученных у банка средств.

Потребительские кредиты

Один из примеров. Мария и Николай за время нахождения в браке взяли достаточно большое количество кредитов. Это объяснялось временными трудностями с трудоустройством у Николая и рождением ребенка. В связи с тем, что постоянный доход был только у Марии, то заёмщиком выступала именно она, этими деньгами расплачивались как по текущим расходам на ежедневные потребительские цели (еда и одежда), так и успели сделать ремонт в своей квартире.

Дальше Мария с Николаем рассорились и решили расстаться, задолженность по кредиту банк через суд взыскал, конечно, с Марии. Николая это устраивало, и он решил, что сойдёт и так. А вот Марии такой расклад вовсе не понравился, и она обратилась в суд по вопросу раздела общего долга.

Результатом судебных разбирательств стало то, что Николая обязали вернуть Марии 50% уплаченной банку суммы.

Матчасть: отношения с банками и законом

Необходимо обратить внимание, что банк и суд разные органы, ваши отношения с каждым из них никак не связаны. Даже при наличии решения суда банк не будет делать перевод части задолженности на другое лицо, так как у него есть конкретный договор и его он будет придерживаться. К примеру, договор заключён с Михаилом и предусматривает ежемесячный платеж в размере 20 тысяч рублей в месяц на протяжении четырех лет. То, что у Михаила есть супруга Татьяна, которая также выделяет деньги на погашение задолженности, банк знать не должен, она не фигурирует как сторона в договорных отношениях.

Предположим, что Михаил расторгает брак с Татьяной и обращается в суд за разделом кредита. В процессе судопроизводства банк будет привлечен к разбирательству как сторона конфликта. Но в его праве переводить часть долга, делая его совместным, на Татьяну или продолжать требовать исполнения обязательств с первоначального заёмщика. В последнем случае Михаил будет вынужден оплатить все долги по кредиту, а потом подавать отдельный иск на взыскание части долга с Татьяны. В свою очередь суд может признать, а может отклонить такие требования, при отсутствии достаточных оснований.

Вышеуказанная ситуация вызвана следующим: банк при выдаче кредита оценивает платежеспособность конкретного человека с использованием всей имеющейся информации: кредитной истории, справок с места работы и так далее. Анализ проходит в индивидуальном порядке и не затрагивает членов семьи заёмщика. Одобрение кредита конкретному гражданину не значит, что кредит будет одобрен его жене.

И вот на практике: выдавали достаточно большую сумму денег в долг под низкую ставку Михаилу с прекрасной кредитной историей и солидными стабильными доходами. Теперь Михаил решил расстаться с женой и стороной в договоре должна стать его безработная бывшая супруга, о которой вовсе нет никаких сведений в части исполнения обязательств и, главное, у нее нет никаких источников дохода, которые можно подтвердить официально. То есть обратись она в банк сама — ей откажут в кредите.

Банк — это коммерческая структура и для него важен уровень риска при осуществлении любых операций, поэтому он имеет полное право не соглашаться на предложенные условия, если посчитает их не выгодными для себя.

Даже если она будет фигурировать на этапе оформления кредита в качестве созаемщика или поручителя, то, оценив финансовое состояние, банк не пропустит ее уже по показателю платежеспособности. То есть, ее кандидатура будет отклонена при первоначальном рассмотрении. Причем, это полностью законно и банк имеет право так поступать.

То есть если суд примет решение, что получатель кредита разделяет задолженность с супругой или супругом, то это вовсе не означает, что банк с этим согласится. В результате заёмщик вынужден будет выплатить кредит в полном объеме и уже потом подавать иск на взыскание задолженности со своей бывшей жены или бывшего мужа.

Кто-то из супругов взял кредит до свадьбы

Если договор на получение ссуды заключён до свадьбы, то это не признается совместными обязательствами, следовательно, разделить их не получится. Платить по долгам будет первоначальный должник. Только, если оформить его изначально, как совместное обязательство с будущей супругой/супругом, его можно будет разделить.

Самый типичный пример: кредит берется на свадьбу. Антон и Оксана предполагали жить долго и счастливо, у Антона хорошая работа и уровень доходов позволил оформить кредит на него. Срок выплаты 5 лет. Но не прошло и полутора лет, как семейный союз распался, а кредит ещё платить и платить. Сергей обратился в суд по вопросу раздела обязательств по задолженности. Суд ему отказал на основании пункта 3 статьи 308 Гражданского кодекса РФ: договор заключён до брака, он является официальной и единственной стороной в договоре, таким образом третье лицо не может быть привлечено к исполнению обязательств.

Другие способы поделить кредит, взятый до брака

Скорее может быть обратная ситуация, когда сумму кредита, полученного до брака одним из супругов, например, мужем выплачивали из общего бюджета, то после развода жена имеет все основания отсудить все свои доли выплат при разделе имущества. То есть, если Оксана, в приведенной выше ситуации, докажет, что кредит, полученный мужем до брака, выплачивали за счёт общих семейных доходов, она вполне может рассчитывать на компенсацию. А вот Антону придется ее выплатить и требовать с Оксаны у него никаких оснований не будет.

Во всех подобных ситуациях не принимается во внимание направление расходования средств: общие или личные нужды. Супруг, не являющийся стороной по договору, заключённому вторым до брака, имеет право взыскать половину выплаченных в браке средств. В качестве подобного прецендента можно привести Апелляционное определение Омского областного суда от 24.08.2016 по делу № 33-8319/2016. В то же время необходимо понимать, что если эти деньги, полученные по кредиту до брака, потрачены на покупку какого-либо имущества, допустим машины, то поделить эту машину при разводе не выйдет, это исключительное имущество того супруга, который его приобрел.

Оксана же имеет право подать в суд заявление на взыскание с Антона части денежных средств на основании требования о разделе имущества либо неосновательного обогащения при разделе выплаченного кредита. В качестве примера можно ознакомиться с Апелляционным определением Московского областного суда от 17.02.2016 по делу № 33-4491/2016.

Один из супругов погасил кредит после развода

Когда ссуда получена в период нахождения в браке, а после развода, допустим, муж погасил всю сумму кредита, то он имеет полное право взыскать 50% суммы с бывшей жены в судебном порядке. Случай из жизни: Денис и Полина получили потребительский кредит, который был израсходован на обстановку квартиры и приобретение автомобиля. В браке транспортное средство было в распоряжении Полины. Далее развод и раздел имущества.

Денис подал в суд и потребовал с Полины половину стоимости машины по рыночной цене, если она хочет оставить его себе. Бывшая супруга выплатила оставшуюся сумму по кредиту досрочно и подала встречный иск на взыскание с Дениса 50% выплаченной ею суммы.

Суд принял во внимание требования каждой из сторон и Полине не придется выплачивать половину стоимости Денису. В финансовом плане никто не получил преимуществ. Это оптимальное решение, когда не хочется расставаться с частью имущества. Часто этот вариант позволяет оставить себе жилплощадь или транспортное средство. В противном случае можно оказаться в весьма невыгодной ситуации раздела имущества и в придачу выплачивать долг банку. Разумеется, стоит сделать предварительный финансовый расчет каждого из вариантов развития событий.

В качестве подобного примера можно привести решение Центрального районного суда г. Барнаула по делу № 2-793/2016. Жена погасила самостоятельно остаток суммы задолженности перед банковским учреждением, после чего получила с мужа половину суммы по решению суда.

Срок исковой давности по кредитам

Необходимо принимать в расчет наличие срока исковой давности, который составляет 3 года. Также необходимо учитывать, что согласно пункту 24 постановления Пленума ВС № 24 все платежи принимаются в расчет отдельно.

К примеру, развод состоялся в 2008 и с этого периода один из супругов самостоятельно выплачивал кредит согласно графику до 2017 года. Если подать в суд после внесения последнего платежа, то разделить сумму выплаченного долга будет возможно только за 2014-2017 годы, по остальным платежам банку срок исковой давности не позволит претендовать на взыскание средств.

В такой ситуации есть два варианта разрешения ситуации:

- выплатить долг полностью в пределах трёх лет после расторжения брака и подавать заявление в суд;

- взыскивать суммы долга с бывшего мужа/жены частями раз в три года.

Каждый из приведенных выше вариантов имеет свои сложности, но других нет. Это прописано в пункте 53 постановления Пленума ВС № 54.

Исключением из приведенного выше правила выступают ссуды с созаемщиками и поручителями. Если один из созаемщиков самостоятельно будет выплачивать кредит, пусть и 15 лет и более, то по праву регрессного требования с бывшего супруга допускается взыскать 50% от всей суммы первоначального долга. Согласно пункту 3 статьи 200 ГК РФ срок исковой давности в таком случае начинается с момента исполнения основного обязательства.

Аналогичная ситуация с поручителем. При этом, если банк взыщет сумму неоплаченного долга с поручителя, то в соответствии с пунктом 1 статьи 365 ГК РФ, поручитель имеет право на взыскание с основного заёмщика всей суммы выплаченного кредита, а не просто его части.

Супруги разъехались, но не развелись

Бывает и несколько иная ситуация, когда официального развода нет, но супруги перестают жить вместе. В юридической практике используют для этого понятие - раздельное проживание. Все их финансовые поступления и расходы относятся к личным, а не совместным. По этой причине все долги (обязательства) и собственность (права) разделу не подлежат.

История из жизни: Александра поссорилась с Русланом и уехала от него на квартиру родителей. Так как конфликт был далеко не первый, Руслан понял, что будет развод и решил отомстить. Он взял значительную сумму кредита, предполагая, что погашать его будет пополам с женой. На бракоразводном процессе он подал заявление на раздел имущества с отнесением кредита к общему долгу.

Вот только Руслан не учел того факта, что доказать раздельное проживание Александре будет не трудно и на основании пункта 4 статьи 38 Семейного кодекса РФ кредит не будет признан общим. В итоге Руслану пришлось самому выплачивать всю сумму банку.

Единственный вариант разделить долг - доказать, что заёмные средства потрачены на семейные расходы. К примеру, перечислен в Высшее учебное заведение за ребёнка или произведена оплата по общему долгу. Доказывать придется как то, что супруги не жили вместе, так и то, что это было именно раздельное проживание с обособленным хозяйством. Если жена временно проживала по другому адресу по причине болезни кого-то из родственников, то суд не признает это раздельным проживанием.

Согласно статье 55 ГПК, доказательством служат свидетельские показания родственников, знакомых, соседей о том, что супруги фактически не жили общей семьей. Также стоит приобщить к делу все бумаги, которые могут подтвердить раздельное проживание, к примеру, о смене регистрации и любые другие.

Ещё одной неоднозначной ситуацией может оказаться решение одного из супругов досрочно погасить кредит. Были преценденты, когда суд выносил решение о том, что досрочный возврат долга, это исключительное право, а не обязанность заемщика. То есть, созаемщик не обязан соглашаться с единоличным решением своего супруга и единовременно находить огромную сумму денег.

Самым верным решением при начале бракоразводного процесса будет найти опытного юриста. Он поможет рассмотреть все варианты и выбрать из них самый выгодный. Оптимально договориться мирно с бывшим супругом, но нужно сделать это в письменном виде, иначе суду вы не сможете ничего доказать. Если ранее не подписывался брачный договор, то можно оформить соглашение о разделе имущества. Любой из этих договоров должен быть заверен нотариально. Причем оба варианта неравнозначны, просчитать результат любого из них поможет опытный юрист.

Варианты договориться полюбовно

Брачный договор

Допустимо его подписать до брака, в том числе определив имущество каждого из будущих супругов до заключения союза и на случай значительных будущих трат и покупок, допустим на случай приобретения автомобиля, кому из супругов он будет принадлежать на случай развода или как его делить. Здесь же можно прописать порядок погашения долгов, допустим, что гасит тот, кто кредит получал официально.

Также такой контракт возможно заключить во время брака, а если он уже заключён, то расширять его допсоглашениями. Начинает он действовать с момента фактической регистрации и если последняя по каким-либо причинам не состоится, то брачный договор считается недействительным. После развода такой договор заключить невозможно.

Необходимо понимать, что в таком контракте прописываются конкретные денежно-имущественные отношения, поэтому указать, что муж обязан преподносить жене цветы не меньше, чем раз в неделю, выходит за рамки вопросов, которым можно там предусмотреть.

Соглашение о разделе имущества

Без заключения брачного союза соглашение о разделе имущества подписано быть не может. Его допускается подписать, пока ещё супруги состоят в браке или уже после его расторжения. Его положения не могут распространяться на собственность любого из супругов, являвшуюся таковой до брака. Поделить получится исключительно нажитое совместно. Прописывать в таком контракте права и обязанности супругов не допустимо, все положения договора касаются только имущества.

Когда мирный вариант разрешения невозможен, то нужно подавать заявление в суд.

Кроме расторжения брака, необходимо требовать раздел имущества. В этой ситуации ожидать точных результатов невозможно. Хитрый супруг может успеть набрать кредитов и провести их, как совместные расходы. Решение суда возможно диаметрально противоположное. Поэтому участие специализирующегося на бракоразводных процессах юриста обязательно.

Как правильно поступать с долгами во время судебного процесса — однозначно оплачивать все согласно графику. Проблемы с кредитными организациями только усугубят вашу ситуацию. Но важно сохранять все подтверждающие документы и в назначении платежа указывать свои ФИО, в противном случае будет невозможно доказать, что оплату производили единолично именно вы. Поэтому доказывать право на часть средств будет ещё сложнее.

Проживают раздельно. Муж перекредитовался, чтобы погасить общий долг

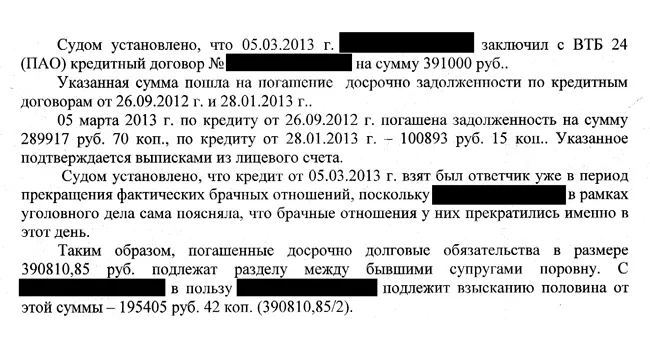

Возможен ещё один вариант развития событий. Супруги за время благополучной совместной жизни оформили совместный кредит. Через какое-то время они разрушались и приняли решение жить раздельно. Муж принимает решение взять новый кредит, чтобы закрыть задолженность по старому и после его получения тут-же подаёт в суд на супругу для взыскания половины средств, полученных для рефинансирования совместной задолженности.

Основываясь на юридической практике, суд выносит постановления о разделе такого кредита, так как основной долг потрачен на общие потребности семьи, хотя и ссуда под рефинансирование получена во время раздельного проживания. Смысл в том, что от бывшего супруга в противном случае придется истребовать денежные средства годами, самостоятельно погашая кредит и с учётом сроков исковой давности, подавая заявления в суд. А в таком случае можно значительно быстрее получить половину суммы.

Развелись, а кредит не выплатили

Когда на момент расторжения брака часть долга не погашена, то раздел, называемый на юридическом языке "перевод части долга", допускается по согласованию с банковским учреждением. Это предусмотрено пунктом 2 статьи ГК РФ.

Случай из юридической практики. Евгений и Лилия, состоя в браке, получили кредит на сумму 600 тысяч рублей. Все документы были оформлены на мужа. Потрачены они были на ремонт собственного дома и совместный отдых в Египте. Во время отдыха женщина познакомилась с местным и ушла к нему жить.

На этот момент основная часть долга в размере 550 тысяч рублей была ещё не погашена. Евгений не захотел сам рассчитываться по общей задолженности и обратился в банк, а потом и в суд с просьбой разделить оставшуюся задолженность поровну. Но получил отказ в обоих случаях. Теперь остаётся только самостоятельно выплачивать долг перед банком и потом только подавать повторно в суд на Лилию по разделу выплат. Но кредитная организация в этом вопросе никак не будет участвовать.

Не каждое банковское учреждение даст согласие на перевод части долга на другого человека. Самые высокие шансы перевести долг по ипотеке, когда жилье остаётся тому супругу, на которого переводят долг. В этом случае в залоге само жилье и у банка минимальные риски. Хотя такую заявку банк вполне может отклонить.

Итак, основной порядок действий следующий:

- попробовать договориться между собой и закрепить эту договорённость соглашением с банковским учреждением в письменном виде;

- если кредитная организация вам отказала, то выплатить всю сумму самостоятельно, после чего подавать в суд на взыскание части долга;

- ещё один вариант допустим для ипотеки - согласовать с банком продажу квартиры и за счёт полученной суммы погасить кредит;

- подавать заявление в суд на раздел кредита, но даже решение суда банк не обязан принимать к исполнению, так как он будет учитывать кредитную историю и платежеспособность второго лица.

Необходимо понимать, в любом случае нужно получить согласие банка и закрепить эту договорённость в письменном виде. Любые договоренности только между супругами не имеют силы. Когда дело доходит до суда, то важно доказать, что траты происходили на общие нужды.

Все варианты стоит заранее просчитывать с учётом будущего судебного разбирательства. Продавать имущество, оформленное на ваше имя, можно и без согласия супруга и эти деньги поделить не получится.

В том случае, если два лица выступают созаемщиками, факт заключения между ними брака или простое сожительство, будущий развод или раздельное проживание никак не влияют на исполнение обязательств. Долг будет истребован с любого из них в случае нарушения условий погашения. В таком случае с другого лица можно требовать только половину выплаченных средств.

Если же одно из лиц выступает поручителем по кредиту, то ответственность поручителя возникнет, когда откажется платить заемщик. Выплатив за фактического заёмщика сумму долга, это лицо имеет право подать в суд на взыскание всей уплаченной банку суммы.

Что делать, если один супруг втайне взял кредит

Исключительных условий для ситуаций, когда супруг не знал о кредите нет, как нет и требования советоваться или получать разрешение от мужа или жены. Основной критерий: денежные средства должны быть потрачены на семью и тогда обязательства по кредиту делят на двоих. Это предусмотрено статьёй 35 СК РФ.

Что делать, если брак гражданский

Гражданский брак - совместное проживание людей с ведением общего хозяйства, не оформляя союз официально. Чаще всего это называют сожительством. По закону никакие отношения между сожителями не признаются совместными и не влекут раздела обязательств. Если кто-то из них оформил долг на себя, то он его и будет платить. И если такая пара распадается, то поделить кредит с незаконным супругом через суд скорее всего не получится.

Можно попытаться подтвердить:

- длительность отношений;

- собрать свидетелей, которые подтвердят, что люди жили как муж и жена и их так воспринимали;

- пара имела общий быт и совместно вкладывала средства в общие расходы;

- документально удостоверить вклад каждого из лиц в дорогое имущество, которое будет подлежать разделу.

Даже когда у вас на руках будут все вышеуказанные документы, суд может принять решение не в вашу пользу. Для защиты собственных интересов необходимо ещё в момент приобретения дорогих покупок оформлять их в общую собственность с указанием долей. В таком случае раздел будет осуществляться согласно статей 244-245 ГК Р.

Слово Верховному суду

Многочисленные разъяснения ВС сводятся к тому, что долг считается общим, если потрачен на общие семейные нужда. Это же предусматривается пунктом 2 статьи 45 Семейного кодекса. Суды более низкой инстанции иногда подходят к вопросу проще: оформлен кредит в браке — значит общий и его нужно делить. Если побороться, на что могут уйти несколько лет, то через ВС можно отменить такое решение.

Доказать расходование средств на общие нужды обязан тот, кто требует раздел. Но в каждом суде может быть свой подход, а в каждом деле свои особенности. Кроме того, сторона, чувствующая себя ущемленной, может обжаловать принятое решение.

Когда есть неоспоримые доказательства, например, что на полученные деньги супруг купил мотоцикл и подарил его сыну от первого брака, то рассмотрение заканчивается в первой инстанции. Но подобные доказательства могут найти и против вас. Поэтому сохраняйте все договора, квитанции и чеки.

Что делать

Прежде всего переговорить с сотрудниками банка, что сразу поможет определить его позицию в случае конфликтной ситуации с бывшим супругом. По возможности подписывать брачный договор или соглашение о разделе имущества. Эти документы не дадут разделить долг без участия кредитной организации, но определят основные обязательства по уплате задолженности.

Когда все хорошо, то никто не желает обижать другого недоверием. Но все же стоит подстраховывать себя, чтобы не оказаться «у разбитого корыта». Необходимо внимательно читать все условия договоров, прописывать свои права и обязанности с учётом собственных интересов, хранить все документы на полученные ссуды и на каждую сумму израсходованных средств.

Когда начинаете раздел имущества, прежде всего направьте ходатайство на наложение запрета любых операций с совместным имуществом. Если этого не сделать, то недобросовестный партнёр может продать его и тогда разделить полученные средства будет существенно сложнее.

Найти хорошего юриста, который специализируется на вопросах разводов и раздела совместно нажитого семейного имущества. Есть масса нюансов, которые невозможно предусмотреть, и они нигде не прописаны. Особенно, если договоренности достигнуть не удалось и нужно обращаться в суд.