Сегодня оформить кредит стало просто. Многие финансовые учреждения готовы предложить своим клиентам большие суммы, продолжительный срок выплат, минимальный процент и даже онлайн-кредитование. Практически в любом банке можно встретить десятки вариантов кредитования. Если нужно, можно оформить сделку без лишних справок, поручителей, длительных проверок. Подача документа и получение подтверждения будет занимать минимум времени. Но желательно ознакомиться с подводными камнями подобных услуг. К тому же, следует понимать на какие моменты стоит обратить более пристальное внимание, чтобы сделать правильный выбор банка и финансовой стратегии. Это важно, поскольку разнообразные финансовые стратегии могут сильно отличаться, и это может отрицательно повлиять на то, сможете вы получить кредит или нет.

Какова цель получения кредита

Прежде чем получить кредит, не помешает определиться с типом кредитной стратегии. Она должна максимально вам подходить по всем возможным параметрам. Все банковские кредиты делятся на две большие группы. Первая – это целевые, а вторые – не целевые. Почитать о них можно на онлайн-страницах банка.

Если говорить о целевых, то к ним относят средства, что предназначены для покупки определенного товара или услуги. Например, если пытаетесь оформить кредит на автомобиль, он является целевым. Также, как кредит на квартиру. Иногда целевые кредиты берут на оплату обучения, ремонта и т.п. Использовать эти деньги на какие-то другие цели весьма сложно, поскольку банк пристально следит за тем, как получатель будет их расходовать. Несмотря на строгий контроль, такие кредитные программы достаточно выгодны именно из-за строгости учета средств. Кроме того, оформление целевого кредита непростая задача, поскольку требует сбора документов, чтобы банк утвердил заявку. Эти бумаги нужны, чтобы банк проверил цели, на которые будут тратиться деньги.

Целевой кредит является одним из самых защищенных, поскольку в качестве залога выступает имущество, на которое его выдавали. Это защищает банк от невыплат. Если человек по каким-то причинам перестанет вносить кредитные платежи, банк имеет полное право конфисковать его имущество в качестве компенсации. Интересной является схема передачи средств, поскольку их передают не самому клиенту, а продавцу, который продает желанный товар или предлагает нужную услугу.

Оформление нецелевого кредита более простое. Обращаясь за ним в банк, никто не спросит, для чего вам нужны деньги и каким образом хотите их потратить – их просто переведут на карту. Но процент на кредиты выше, да и общие условия выдачи средств не такие выгодные. Если хотите получить кредит в банке на карту, стоит принять во внимание, что выдаваемые суммы отнюдь не столь крупные.

Необходимые документы для кредита

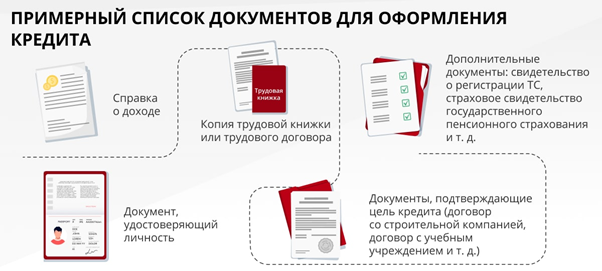

Практически все банки оформить кредит смогут, если принесете определенный набор документов. Список для финансовых учреждений может отличаться. К тому же разница зависит и от того, переводятся деньги на карту или нет. Но обычно везде необходим паспорт РФ и заполненная анкета, выступающая заявлением.

Помимо того что правила отличаются для разных банков, отличия есть для оформления целевых и нецелевых кредитов. Хотя определенные общие черты выделить можно. Нужно принести такие бумаги:

- Удостоверение личности. Таким документом может выступать паспорт, поскольку он имеет высшую степень идентификации, но может подойти военный билет или водительское удостоверение.

- Справка о доходе. Можете её взять на своем рабочем месте. В ней должна содержаться информация за последние три месяца. Подойдет формат 2-НДФЛ, но лучше уточнить в банке.

- Копия трудовой книжки или договора. На ней должна стоять подтверждающая печать работодателя.

Иногда в банке могут попросить ещё и дополнительные бумаги, но обычно рассматриваемые документы запрашиваются всегда и добавить их можно онлайн. Согласно обстоятельствам могут попросить принести ИНН, документы о страховке, подтверждающие регистрацию автомобиля или об остатках материнского капитала. И это только для нецелевого кредитования.

Если кредит целевой, от заявителя потребуют подтверждения целей, на которые выдается кредит. Если покупаете жилье, таким подтверждением может выступать договор со стройкомпанией. Когда хотите оплатить учебу, прежде чем оформить кредит, банк потребует принести договор с вузом. Но наиболее унифицированными форматами целевого кредитования является автокредит и ипотека. Иногда банки предлагают такие кредиты в качестве самостоятельного продукта.

Какой кредит выбрать

Поскольку банки кредиты оформляют часто, существует множество программ. Потому прийти в банк и согласиться на первое же предложение будет огромной ошибкой. Помимо этого нужно правильно выбрать и сам банк, предлагающий наиболее выгодные условия кредитования.

Кроме того, нужно проанализировать собственные нужды, чтобы определиться с запрашиваемой суммой. Когда знаете свои потребности и актуальные возможности, стоит обратить внимание на то, какие предложения представлены в банках. Это поможет не только разобраться в ситуации на рынке банковских услуг, но и выбрать максимально выгодное предложение. Но для начала рассмотрим самые актуальные варианты банковских предложений и проценты по ним.

- Экспресс-кредит является первым в списке. Подходит для случаев, когда нужна небольшая сумма, но срочно. Выдают такие кредиты не только банки, а и микрофинансовые организации. Чтобы оформить, нужно минимум документов. Обычно достаточно паспорта и заявления на получение средств. На одобрение кредита нужно всего пару минут, а не дни или даже недели. Несмотря на удобство получения, выдаваемая сумма достаточно небольшая – до 70 тыс. руб. А что касается ставок, то они очень невыгодные. В некоторых банках могут достигать 80% процентов в год, потому и выдают подобные кредиты не на длительный срок, а на 12-36 месяцев.

- Кредиты без поручителя и без залога. Это относительно упрощенная схема, согласно которой можно принести паспорт, загран или водительское удостоверение. Также требуется заполнить заявление на получение средств, 2-НДФЛ и трудовую (её копию). Но если не хотите привлекать поручителей и оформлять залог есть одно важное условие – отличная кредитная история. Кроме того, деньги не дадут, если у человека нет стабильной и хорошо оплачиваемой работы. Если все факторы совпали, заявку будут рассматривать в течение 1-2 дней. Максимальные суммы заметно больше, чем в случае с экспресс-кредитованием, и выдаются на более длительный срок – от 6 до 60 месяцев. Что касается процентов, то в год переплатите от 13,5 процентов до 46 процентов.

- Кредит без справки о работе. Такой тип кредитования отлично подойдет фрилансерам, которые не оформлены официально, студентам и пенсионерам. Вместо справки с работы, нужно принести документы, что подтверждают финансовую стабильность. Такими документами могут быть выписки со счетов, бумаги на право собственности. Обязательно будут проверять ваш кредитный отчет, чтобы убедится в благонадежной кредитной истории. Суммы таких кредитов относительно небольшие – сможете получать до 1,5 миллиона, но процент доступен (14,9% и 35%). Срок, на который выдают рассматриваемый кредит, может достигать 84 месяцев.

- Следующий формат кредитования – на покупку товаров. Это услуга, что предлагают все крупные магазины, где клиент, не отходя от кассы, может оформить покупку. Он имеет много общих черт с экспресс-кредитом. Но за подобный кредит не нужно платить процент. В отличие от банка. Это связано с тем, что процент уже включен в саму стоимость товара, потому магазин точно ничего не потеряет.

- Отдельно следует поговорить об ипотеке и автокредитовании. Эти программы имеются практически во всех банках, но условия заметно различаются. Окончательно на условия могут повлиять как особенности работы банка, так и суммы кредитов. Но если ваша цель – взять крупный кредит, лучшей альтернативы не найти. Обычные нецелевые кредиты не могут дать такой суммы, да и время погашения большое. Для автомобиля оно составляет около 6 лет, а для квартиры может достигать и 25 лет. Минусом такой схемы является сложные условия оформления из-за большой папки документов, и долгий срок взаимодействия с банком. Кроме того, даже если этот кредит под проценты достаточно выгодный, банк будет контролировать каждый незначительный момент сделки.

Важные моменты при выборе кредита

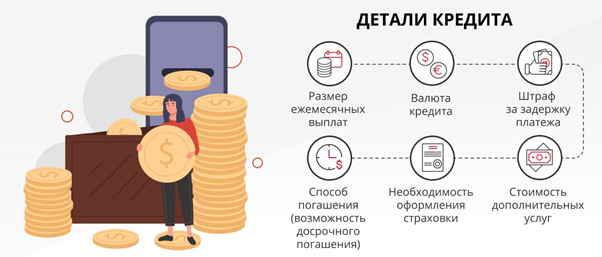

Несмотря на то, что банки получить кредит позволяют практически всем и процент может быть разным, есть моменты, на которые следует обратить особенно пристальное внимание. Например, нужно ознакомиться с актуальными особенностями договора и задать несколько важных вопросов:

| Размер ежемесячных выплат. | Не важно, оформляете кредит наличными или хотите получить его на карту, чтобы потом эти наличные снять, но уточните, сколько ежемесячно будете платить в качестве компенсации долга. Выясните о теле кредита и процентах, а также о всех возможных комиссиях. Согласуйте график и другие важные аспекты. |

| Сколько придется заплатить за сопутствующие услуги. | В некоторых банках распространенной практикой является взятие дополнительной платы за некоторые услуги. Например, за выдачу кредита наличными средствами. А в других банках плата снимается за безналичное перечисление. |

| В какой валюте будет начислен кредит. | Выгоднее всего оформить кредит в валюте, в которой получаете доход. Например, зарплату. Так меньше потратите на конвертации. |

| На каких условиях происходит погашение. | Какие штрафы предусмотрены, если решили досрочно погасить долг или если платите наличные вместо перевода. Также поинтересуйтесь, каким образом погасить кредит и где можно это сделать. Вариантов должно быть как можно больше. Например, наличные, перевод онлайн, терминалы и т.п. |

| Предусмотрена ли страховка, и на каких условиях она оформляется. | Изредка банк включает в кредит страховку автоматически, но иногда этого не происходит. Если страхование не требуется, просто скажите об этом менеджеру. |

| Какая пеня за просрочку. | Просрочивать кредит никто не планирует, но иногда такое случается, особенно если нет возможности внести платеж онлайн или нет карты с которой его можно списать. Потому желательно заблаговременно выяснить, какую пеню нужно будет заплатить. Также уточните, после какой просрочки банк может запросить досрочное погашение кредита |

Оформление заявки на кредит

Чтобы получить кредит на карту или оформить его наличными, нужно заполнить заявку. Заполнение сделано максимально комфортным для клиента. Подача документов будет проходить практически в любом удобном формате. Классический вариант – пойти в ближайшее отделение банка и оформить заявку на наличные там. Этот способ подойдет, если желаете лично переговорить с менеджером, уточнить самые актуальные вопросы и т.п. Но рассматриваемый способ имеет свои недостатки, поскольку вы должны потратить свое время, чтобы пойти в банк, выстоять в очереди.

Оформить кредит онлайн намного удобнее, особенно если у вас есть карта и вы постоянный клиент банка. Обычно онлайн-форма удобна для экспресс-кредитования. Ещё один положительный момент онлайн-кредитования – возможность подачи заявки в несколько банков одновременно, поскольку удовлетворить кредит могут далеко не во всех заведениях. В таком случае, карта не обязательна. Кроме того, вам не нужно будет никуда ехать, поскольку подать заявку можно виртуально.

Ещё один популярный вариант получения денег – оформление заявки на наличные у представителя. Тогда карта также не нужна. Точки разных банков есть в торговых центрах, аэропортах, а другие банки вообще предлагают приезд индивидуального консультанта на дом. Такая услуга платная, но внесение платы наличными не обязательно. Она может быть включена в проценты кредита и т.п.. Потому онлайн кредит банк обычно считает самым выгодным, поскольку у него максимальное количество клиентов.

Какова вероятность отказа в кредите

Мы говорили о том, что кредит сегодня достаточно просто получить даже онлайн, но все же бывают ситуации, когда поступает отказ в выдаче средств. Обычно на это есть несколько причин:

- У заявителя слишком низкая зарплата, которая не позволит ему выплатить кредит, а подтверждённых дополнительных доходов нет.

- О заемщике мало информации потому банк не может проверить может ли человек оплатить кредит.

- Когда обнаружится сокрытие фактов, кредит точно не оформят.

- Если у потенциального заемщика плохая кредитная история, ему также откажут.

- Есть судимости и другие правонарушения.

- Неправильно оформленные документы или ошибки в бумагах.

Если у человека нет вообще никакой кредитной истории, это также является отрицательным сигналом для банка, даже того, где оформлена карта. Особенно, если планируете брать крупный кредит. Для начала лучше взять хотя бы несколько мелких, чтобы потом исправно их платить. Тогда меньше шансов на отказ.

В каком банке можно взять кредит на выгодных условиях?

Через практически любой банк кредит наличными можно оформить на относительно выгодных условиях. Но степень удобства предлагаемых услуг отличается от банка к банку. Одни организации гарантируют более выгодные условия, чем другие. Вторые более надежны, хотя и условия кредитования не такие привлекательные. Именно потому стоит внимательно выбирать банк, в каком будете оформлять кредит. В том числе обратите внимание, можно ли оформить заявку онлайн.

Получить юридическую помощь по вопросам получения кредита можно на нашем сайте.