Ваши долги стали неподъёмными. Вы больше не можете платить каждый месяц. Зарплаты не хватает на то чтобы гасить кредит. Тогда может быть банкротство — это для вас оптимальный и верный выход.

Всё больше людей становится банкротами потому что теперь это сделать намного легче, благодаря федеральному закону № 127 ст. 213.4 п. 2. Этот закон основополагающий и звучит так: «О несостоятельности (банкротстве)».

Многие люди не знают, что подать заявление по этому поводу не всегда право граждан. Бывают определённые ситуации, когда вы обязаны это сделать.

Зачем люди проходят процедуру банкротства?

Потому что это законный способ списать долги. Большинство людей гнетёт отсутствие возможности рассчитаться по своим задолженностям. Они понимают, что, учитывая все штрафы, пени и проценты долг продолжает расти. Это всё превращается в бесконечный замкнутый круг, из которого нет выхода.

Подача заявления на банкротство — это возможно спасительное решение. Оно избавит не только от назойливости коллекторских агентств, но и сумма задолженности перестанет увеличиваться.

Бесплатное банкротство через МФЦ

Действительно, банкротство через МФЦ проходится бесплатно. В тоже время при выборе этого варианта существуют определённые ограничения. Чтобы не ходить в суд надо иметь задолженность от 50 до 500 тыс. руб., и не должно против вас вестись исполнительного производства. Несмотря на эти ограничения, всё больше людей подаёт заявление на банкротство в МФЦ. Хотя всё же несколько меньше, чем в суд.

Процедура банкротства физического лица через суд

Кто может подать на банкротство

По суду возбуждаются дела, как правило, со стороны кредитора, если все кредиты вместе в сумме составляют от 500 тыс. руб., а также если за последние 3 месяца в банк не поступили переводы по начисленным платежам.

В тоже время у вас есть право подать на банкротство самостоятельно, не придерживаясь таких жёстких критериев.

Представьте ситуацию: сумма вроде не очень большая, а погасить задолженность никак не получается. В таком случае вы можете подавать заявление, на то что объявляете себя банкротом.

Тут также существует определённые условия. С одной стороны, для суда не принципиально есть ли у вас просрочка по очередному платежу или нужно погасить весь долг целиком. С другой стороны, необходимо доказательно объяснить, почему вы не в состоянии больше оплачивать свои долги. Ещё одним существенным условием является отсутствие у вас имущества достаточного для оплаты кредиторам.

Кого можно считать неплатёжеспособным?

К таковой категории относится тот, у кого:

- есть просрочка ежемесячных платежей, то есть время платить пришло, а деньги не переведены;

- 10% и более ежемесячных платежей не гасятся уже больше месяца;

- сумма долгов уже больше, чем стоимость имущества и по праву требования тоже;

- производство по исполнительному листу закрыто, потому что нет имущества.

Кому банкротство выгодно?

Надо понимать, какой бы у вас не был доход, если вы перестали исполнять свои обязательства перед кредиторами, вы признаёте себя неплатёжеспособным и тогда появляется возможность инициировать процедуру банкротства. Результатом этого может быть распродажа вашего имущества и оспаривание сделок за три предыдущих года.

Как правило для людей это не является неожиданностью, но бывает и обратное. Возникновение подобной ситуации связано во многом с непрофессионализмом и невнимательностью юриста который был вашим представителем в суде.

Бывает так складывается обстоятельства, что проще избавиться от долгов, чем погружаться в них всё глубже и глубже. Если такое происходит с вами, то можно через интернет пройти тест на банкротство. Результат вы узнаете сразу и затем сможете ориентироваться выгодно вам это или нет.

Кто обязан подать на банкротство?

Надо самостоятельно подавать на банкротство, если совпадают два, нижеследующих условия:

- Сумма по обязательствам, которые не исполнены, в общей сложности больше 500 тыс. руб. Эта сумма всех долгов независимо от времени их исполнения.

- В случае оплаты одному кредитору, перед другими кредиторами задолженности погашены не будут. Таким образом у вас нет возможности выплатить по требованиям всем кредиторам.

У вас есть 30 дней для обращения в суд, чтобы признать себя банкротом. Отсчёт времени начинается с вышеизложенных обстоятельств.

Допустим вы знали, что ваша ситуация сложилась таким образом, как указано выше, но заявление на банкротство не подали. Тогда по ст. 143 КоАП РФ вас могут осудить, так как совершённые вами действия неправомерны.

Административное наказание будет назначено в виде штрафа от 1000 до 3000 руб., но в случае повторения штраф будет от 3000 до 5000 руб.

Есть ещё одно важное последствие неподанного самостоятельно заявления на банкротство. Суд сможет отказать вам в списании долгов после процедуры банкротства.

Федеральный закон номер 127-ФЗ

Закон о несостоятельности банкротстве номер 127 ФЗ является основополагающим для физических лиц. Он был утверждён в 2015 году и с тех пор люди им активно пользуются. Перед решением подать заявление на банкротство, стоит с ним ознакомиться, а также со всеми имеющимися уточнениями, которые появились с того времени.

Этапы процедуры

1. Возбуждение дела о банкротстве финансовой управляющий

Прежде всего вы находите саморегулируемую организацию, которая предоставит вам финансового управляющего. Затем оплачивайте госпошлину и вносите определённую сумму на депозитный счёт арбитражного суда. После всех этих действий подаёте заявление в суд по месту постоянной или временной регистрации. С депозитного счёта этого суда внесённые вами 25 тыс. руб. пойдут финансовому управляющему как вознаграждение. Необходимость присутствия в деле финансового управляющего предусмотрена законом.

Допустим вы правильно и без ошибок оформили заявление. Тогда суд назначает время, когда состоится заседание, на котором проверит насколько ваше заявление обосновано.

После признания обоснованности вашего заявления, вам утверждают финансового управляющего. Одновременно с этим вводят реструктуризацию долга.

2. Процедура реструктуризации долгов гражданина

Реструктуризация долга в суде похожа на рефинансирование кредита в банке. Она должна помочь вам расплатиться по долгам в течение 3 лет.

В то же время, если у вас нет официального дохода, то к вам суд эту процедуру не применит.

Результатом этого процесса является либо расчёт по всем долгам, либо возвращение к предыдущему графику выплат.

3. Процедура реализации имущества

Рассмотрим варианты, когда процедуру реструктуризации применить нельзя или она не может выполняться. Тогда после признания вас банкротом суд выносит решение о продаже вашего имущества.

В соответствии с процедурой большую часть имущества суд выставит на торги, где его и продадут. Останется только то, что не подлежит взысканию. В первую очередь это единственное жилище (не ипотечное) и то имущество, которое используется в быту (под закон не подпадают драгоценности и предметы роскоши, они будут проданы).

После продажи вашего имущества, вы будете освобождены от долговых обязательств.

4. Списание долгов

Это конечное урегулирование всех формальностей и снятия блокировки со счетов.

Необходимые документы

Заявление на банкротство

Всё что вы пишете в заявление на банкротство необходимо подтверждать документально. В следствии того, что эти документы надо подавать в суд вместе с заявлением лучше собирать всю документацию заранее.

Заявление на банкротство можно разделить условно на четыре части:

- Вводная.

- Обстоятельная.

- Просительная.

- Список приложений.

Водная часть — «шапка» — содержит следующую информацию:

- Адрес местоположения и название суда.

- ФИО; ИНН; СНИЛС; телефон; адрес, в котором зарегистрирован обращающийся гражданин.

- Должны быть указаны все кредиторы; их адреса; ИНН; ОГРИ (для юр. Лиц). ФИО; адрес; ИНН; СНИЛС (для физ. Лиц).

В обстоятельной части вы указываете:

- Какие обстоятельства вызвали неплатёжеспособность.

- Своё семейное положение и иждивенцев (если имеются).

- Какие точно имеются долги и кому вы непосредственно должны.

- Какое есть в наличии имущество и сколько приблизительно оно стоит.

- Какие имеются счета, вклады и какие на них имеются средства.

- Какой сейчас имеется источник дохода и его размер.

- Информацию о всех сделках за прошедшие 3 года.

Эта информация необходима суду, чтобы определить соответствует ли заявление букве закона, а также, что к вам может быть применено конкретно: реструктуризация долга или реализация имущества.

Реструктуризация вводится, если вы можете путём официального дохода выплатить всё за 3 года.

В обстоятельной части также нужно указывать, что заявление подаётся на основании ст. 213.4 федерального закона № 127.

Самое важное, когда вы составляете заявление не забывать, что если ваша информация не верна, а также ваше имущество указано не полностью, то у суда есть основания не освобождать вас от задолженности.

Просительная часть состоит из просьбы о признании просителя банкротом:

Признать гражданин российской федерации_______________________________паспорт______номер_______, выдан_____________________________________________________________________________г. несостоятельным (банкротом).

Вы можете ускорить процесс, если подадите ходатайство на реализацию вашего имущества минуя реструктуризацию.

Ввести в отношении гражданина________________________(ФИО) процедуру реализации имущества.

Далее обязательно указывается адрес саморегулируемой организации, которая пришлёт финансового управляющего.

В части приложения нужно указать списком весь пакет документов, приложенный к заявлению.

Список документов

При оформлении заявления к ним прикладывается нижеперечисленные основные документы:

- подтверждение, что имеется задолженность, причины её образования, почему гражданин не может расплатиться;

- является ли гражданин ИП справка из ЕГРИП;

- реестр всех, кому гражданин должен, а также всех, кто ему должен. В данном документе должны быть указаны: ФИО, суммы задолженности как кредитной, так и дебетовой, место проживания или местонахождения. Также там должно быть указаны все обязательные платежи, которые образовались в результате ведения коммерческой деятельности.

- перечень всего имущества включая заложенное. В случае залога указать ФИО залогодержателя;

- подтверждение прав на собственность (копии), удостоверение на интеллектуальную собственность (если имеется);

- всё, что подтверждает сделки за прошедшие 3 года (копии). К ним относятся следующие виды сделок: недвижимость, ценные бумаги, доля в уставном капитале, транспортные средства и все покупки-продажи стоимостью больше 300 тыс. руб.;

- если гражданин является участником акционером юридического лица, то необходима выдержка из реестра;

- информация о доходах и уплаченных налогах за 3 предыдущих года;

- выдержки из банков с информацией: о счетах, вкладах, об остатках денег на счетах, вкладах, об электронных счетах и средствах на них.

Банкротство различных категорий граждан

Для людей с ограниченными возможностями банкротство ничем не отличается. Оно происходит также, как и для остальных граждан Российской федерации.

Последствия банкротства

Последствия для самого гражданина

Вы должны иметь в виду, что обязаны будете ещё 5 лет указывать информацию банку (в случае получения кредита), что вы банкрот.

В течение 3 лет не сможете занимать руководящие должности в любых организациях.

Объявить себя банкротом сможете только через 5 лет.

Последствия для родственников

Так как муж и жена ведут хозяйство вместе (по закону), то имущество у них тоже общее и продано будет оно целиком.

При банкротстве одного из родственников продадут только долю банкрота.

Так как обстоятельства при банкротстве у всех разные, каждый человек сам выбирает для себя, что ему выгоднее становиться банкротом или нет.

Популярные мифы о банкротстве

Самые распространённые мифы

Мифы о банкротстве базируется в основном на киноиндустрии. Выглядит это приблизительно так: человек становится бедным, на него накладывается множество запретов, его начинают контролировать многочисленные органы.

Бывает и так. Когда за дело берётся не очень квалифицированный юрист, то дело может принять и такой оборот. Процедура банкротства поможет выправить финансовое положение, если подойти к делу правильно.

Кредитная амнистия

Слухами про кредитную амнистию пользуются, зачастую, мошенники. Вы должны знать, что кредитная на данный момент не введена. В связи с этим получить её невозможно.

Стоимость

Услуги и цены

- если подавать заявление на банкротство в МФЦ, то процедура осуществляется бесплатно;

- если подавать заявление в суд, то надо оплатить госпошлину и финансово управляющего.

Мошеннические схемы

Чтобы не попасться в лапы мошенников, пытаясь стать банкротом, вам необходимо все документы внимательно читать и потом только ставить свою подпись.

Процедура банкротства ИП

Основное отличие от банкротства физ. Лица

Будучи индивидуальным предпринимателем не стоит инициировать процедуру банкротства. Это связано с тем, что вам будет запрещено становиться индивидуальным предпринимателем ещё 5 лет, после самой процедуры банкротства. Исходя из вышесказанного лучше закрыться перед процедурой.

Как открыть ИП после банкротства

Если вы являетесь физ. лицом и признаны банкротом, тогда уже на следующий день можно зарегистрироваться как индивидуальный предприниматель.

Статистика по банкротству граждан 2023

Закон по потребительскому банкротству действует уже 7 лет. В связи с этим граждане стали несколько меньше обращаться по данному вопросу, но в то же время эта процедура всё ещё очень востребована.

Топ 10 регионов по количеству обанкротившихся граждан за 2022 год:

- Краснодарский край (13951 человек; +43,0% к 2021)

- Московская область (13472; +34,1%),

- Москва (13439; +31,6%),

- Республика Башкортостан (11075; +48,1%),

- Свердловская область (10990; +39,2%),

- Санкт-Петербург (10369; +26,7%),

- Самарская область (9567; +20,4%),

- Ростовская область (8868; +48,1%),

- Челябинская область (8789; +48,6%),

- Республика Татарстан (7847; +57,9%)

Эти данные достаточно впечатляющие. Если же считать не по регионам, а на каждые 100 тысяч, то статистика будет отличаться.

Топ 10 регионов по количеству банкротов на 100 тыс. человек:

- Пензенская область (342 банкрота на 100 тыс. населения региона);

- Калужская область (324);

- Ульяновская область (320);

- Самарская область (305);

- Республика Калмыкия (300);

- Саратовская область (279);

- Курганская область (278);

- Республика Башкортостан (277);

- Омская область (276);

- Республика Адыгея (272).

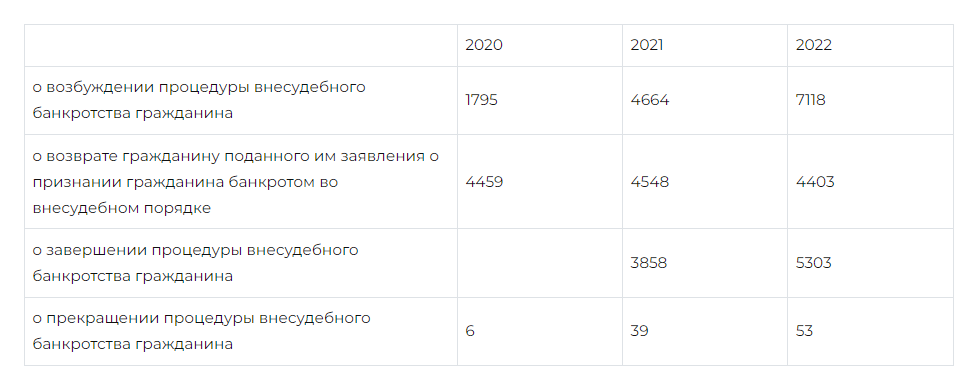

Таб. 1. Количество сообщений о процедурах внесудебного банкротства граждан:

Таб. 2. Количество сообщений о введении судами процедур в отношении физических лиц и индивидуальных предпринимателей

Посмотрев статистику можно заметить, что люди всё охотнее идут на этот шаг. Вероятно, это связано с тем, что подать документы и оформить, стало значительно проще.